Descargado 11 veces

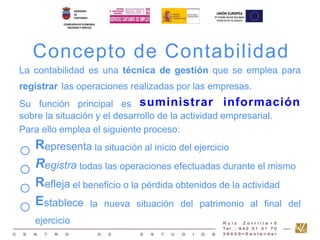

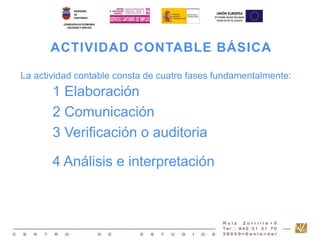

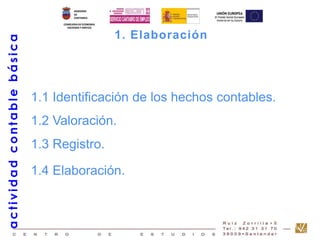

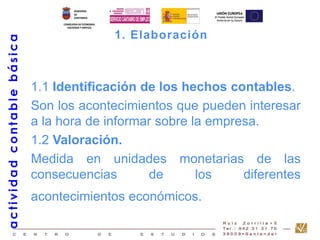

La contabilidad es una técnica que se usa para registrar las operaciones de las empresas y proveer información sobre su situación y desarrollo a través del tiempo. Consta de cuatro fases: elaboración de registros contables, comunicación de la información, verificación de los estados financieros por auditores externos, y análisis e interpretación de la información por los usuarios para tomar decisiones.

![Normas Basicas De La Contabilidad [Autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/normasbasicasdelacontabilidadautoguardado-090715122250-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)