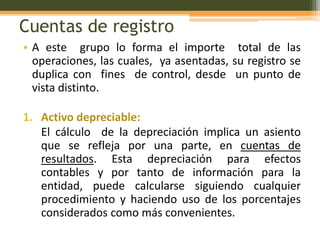

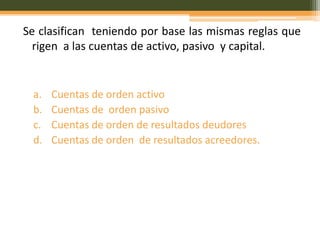

Este documento describe las cuentas de orden, las cuales se utilizan para registrar operaciones que no afectan el activo, pasivo o capital de una empresa. Se clasifican en valores ajenos, valores contingentes y cuentas de registro. Los valores ajenos incluyen depósitos y mercancías en comisión. Los valores contingentes incluyen documentos endosados, seguros y juicios pendientes. Las cuentas de registro duplican registros con fines de control.