Descargar para leer sin conexión

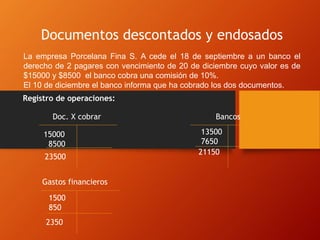

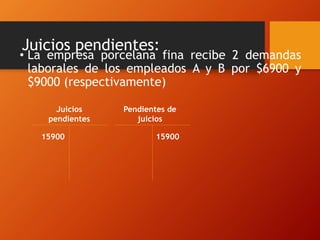

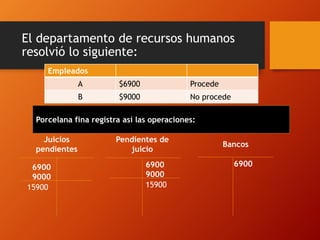

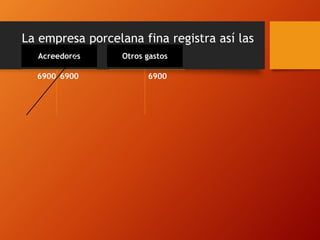

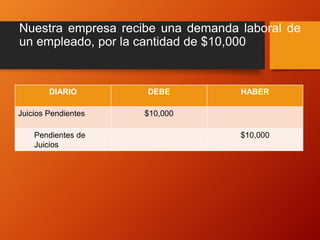

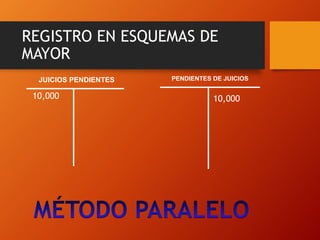

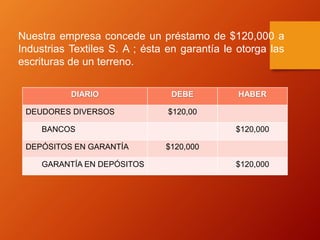

El documento describe diferentes tipos de cuentas de orden, incluyendo valores ajenos (como depósitos en prenda y mercancías en comisión), valores de registro, y valores contingentes (como documentos descontados, avales otorgados, juicios pendientes y seguros contratados). Proporciona ejemplos de cómo registrar transacciones en estas cuentas de orden para fines de control y registro contable.