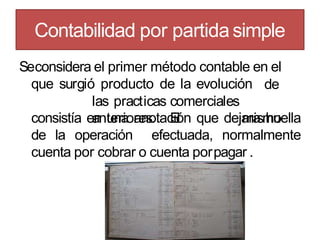

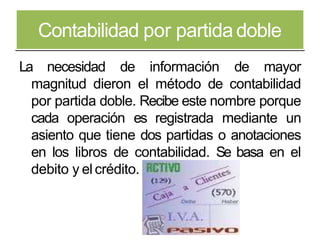

Este documento presenta información sobre conceptos contables como métodos contables, procesamiento de información contable, estado de situación financiera y organización de contadores dominicanos. Explica que la contabilidad registra las operaciones comerciales de una empresa para proveer información a los usuarios y apoyar la toma de decisiones.