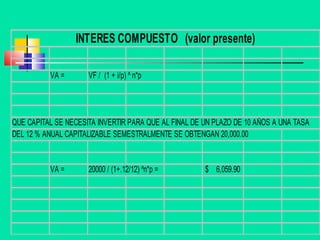

Este documento trata sobre conceptos básicos de matemáticas financieras y el valor del dinero en el tiempo. Explica el interés simple y compuesto, los periodos de tiempo, pagos, valor presente y futuro. También define tasas de interés nominal, anualizada, compuesta, flotante y real.

![Valor Futuro de una anualidad Si usted ahorra una cantidad igual de $10,000 cada año, durante 10 años. ¿Cuál sería la cantidad que tendría al término de los 10 años, si los pudiera invertir a una tasa del 10%? (suponga que los pagos se hacen al final de cada uno de los años) Valor Futuro = 10,000 [1.10 10 - 1] / 0.10 = 159,374.25](https://image.slidesharecdn.com/interes1-120120042822-phpapp01/85/Interes-1-21-320.jpg)

![El valor del dinero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elvalordeldinero1-100721131314-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)