Descargar como PDF, PPTX

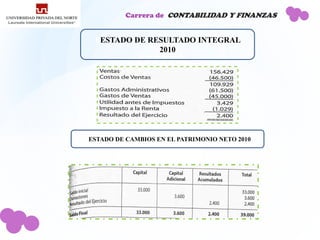

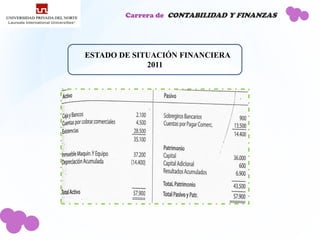

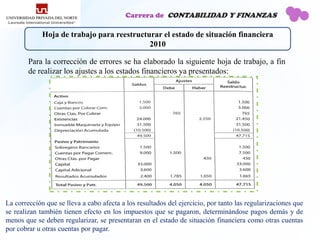

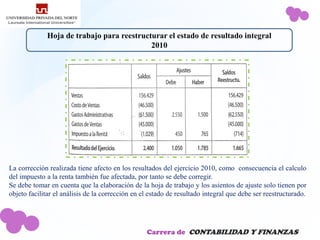

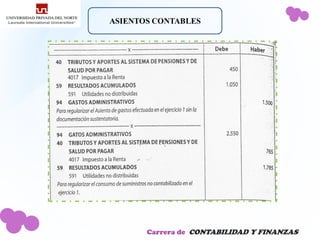

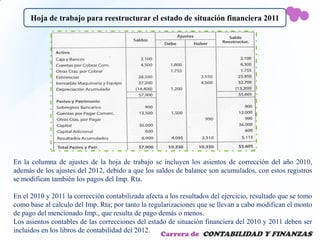

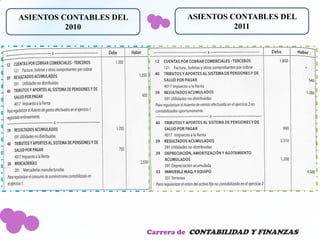

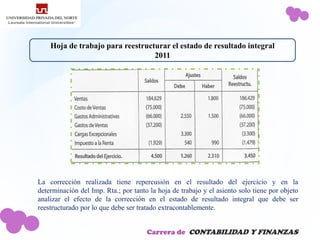

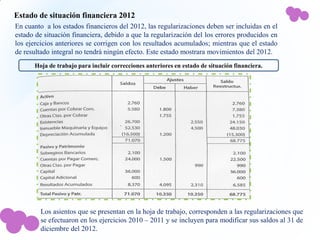

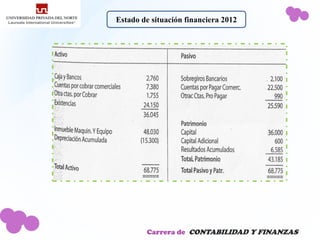

El documento presenta los estados financieros de 2010, 2011 y 2012 de la empresa LAVA S.A.C. Se detectaron errores en los estados financieros de 2010 y 2011. Se elaboraron hojas de trabajo y asientos contables para corregir los errores y reestructurar los estados financieros de 2010-2011. Los estados financieros corregidos muestran los ajustes realizados.