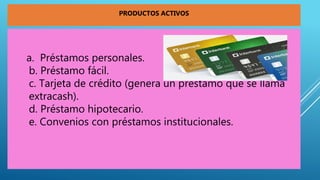

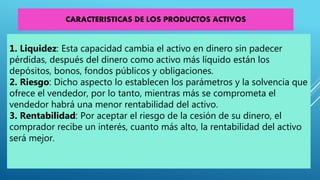

El documento proporciona información sobre el Banco Interbank. Resume su historia desde su fundación en 1897 hasta convertirse en una de las principales instituciones financieras del Perú en la actualidad. Detalla sus productos y servicios, como préstamos personales, tarjetas de crédito, cuentas de ahorro, seguros y más. Además, describe su presencia a nivel nacional a través de más de 200 agencias y 1,250 cajeros automáticos distribuidos en todo el país.

![Productos y servicios bancarios diapos [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/productosyserviciosbancariosdiaposautoguardado-150922114249-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)