Descargado 1691 veces

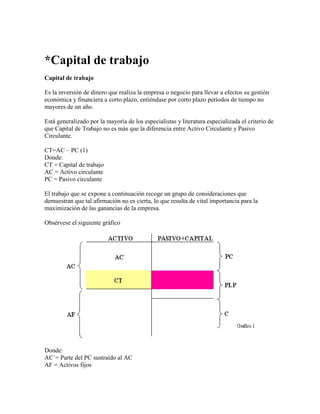

El documento define y explica el concepto de capital de trabajo. Indica que el capital de trabajo es la diferencia entre los activos corrientes y los pasivos corrientes de una empresa, y mide su capacidad para continuar operando a corto plazo. También explica que el capital de trabajo puede ser positivo, nulo o negativo, y analiza el significado y consecuencias de cada caso. Por último, detalla los componentes principales del capital de trabajo, que son los activos corrientes y los pasivos corrientes.