Descargado 235 veces

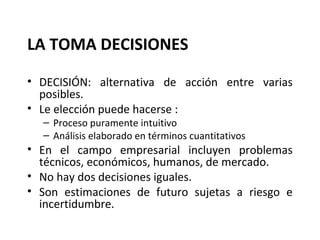

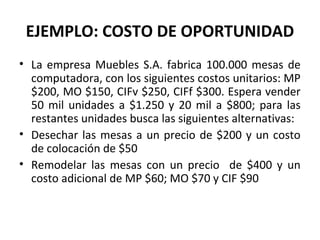

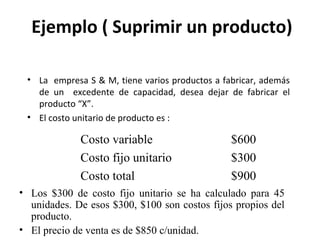

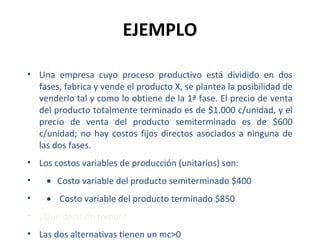

El documento trata sobre el proceso de toma de decisiones gerenciales. Explica que una decisión implica elegir entre varias alternativas de acción posibles y que esta elección puede hacerse de forma intuitiva o mediante un análisis cuantitativo. Además, describe que las decisiones gerenciales se toman en un contexto de incertidumbre y riesgo y analiza conceptos como costos diferenciales, costo de oportunidad y margen de contribución, los cuales son fundamentales para la evaluación de alternativas en la toma de decisiones.