Descargado 40 veces

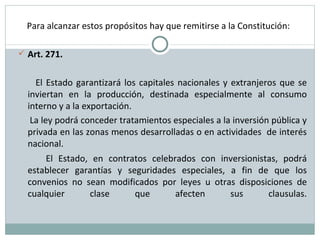

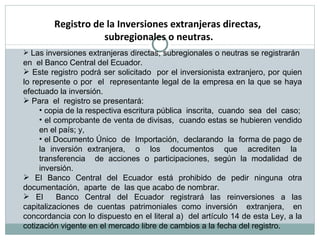

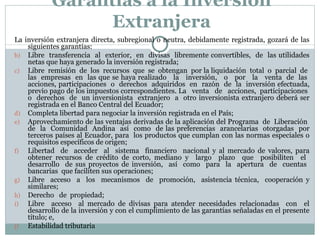

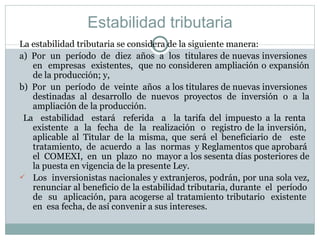

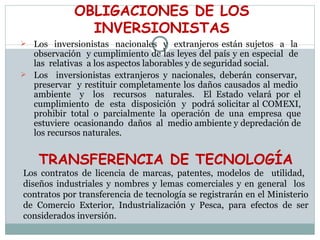

La Ley de Promoción y Garantía de Inversiones de 1997 busca promover la inversión nacional y extranjera para contribuir al desarrollo económico y social del Ecuador. La ley otorga garantías como la estabilidad tributaria y la libre transferencia de capital e ingresos a los inversionistas. También establece obligaciones como el cumplimiento de las leyes laborales y ambientales del país.