Descargar para leer sin conexión

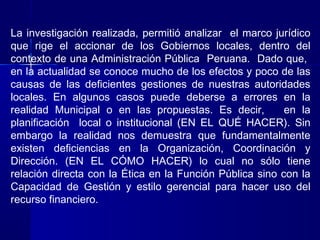

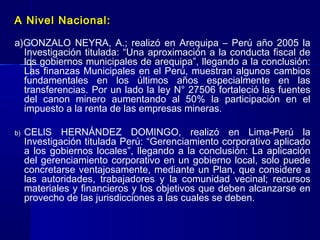

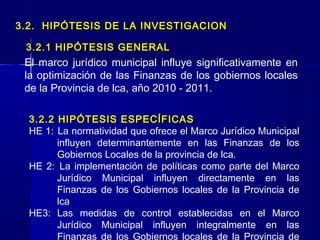

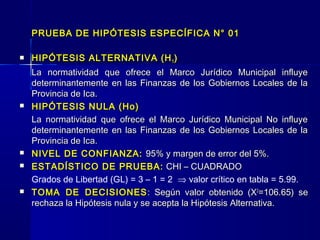

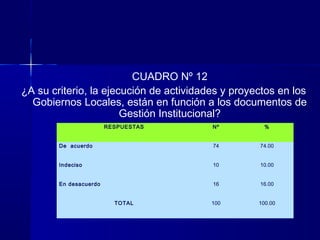

El documento analiza el marco jurídico que rige las gestiones de los gobiernos locales en el Perú. Se conoce más los efectos que las causas de las deficientes gestiones municipales, las cuales a veces se deben a errores en la planificación o en la organización, coordinación y dirección de los recursos financieros. El documento resume varias investigaciones internacionales y nacionales sobre finanzas municipales, concluyendo que la aplicación de un buen plan de gerenciamiento corporativo que considere a las autoridades, trabajadores y la comunidad puede