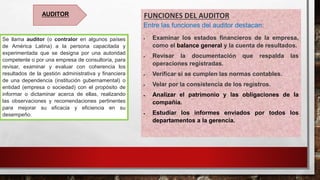

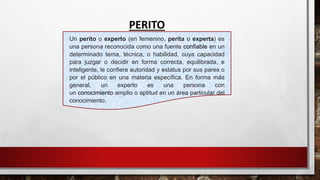

El documento define las funciones de un auditor y un perito. Un auditor examina la documentación financiera de una empresa u organización para verificar su precisión y cumplimiento de normas contables. Un perito es una persona reconocida como experta en un tema específico que puede aportar sus conocimientos a un proceso legal o de otra índole. El documento también describe las características y responsabilidades de un testigo en un proceso judicial.