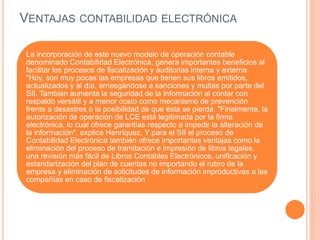

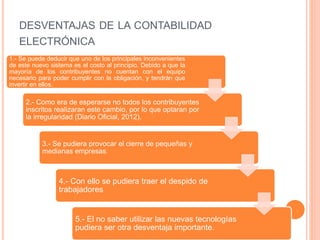

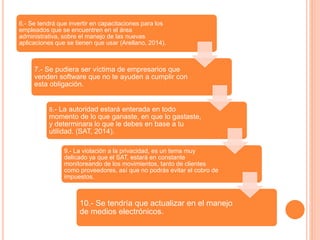

La contabilidad electrónica se refiere a la obligación de llevar los registros y asientos contables de forma electrónica e ingresar la información contable mensualmente al SAT a través de su página web. El documento describe los requisitos de la contabilidad electrónica en México, incluyendo quién debe cumplirla, cómo enviar la información, ventajas como facilitar auditorías, y posibles desventajas como costos iniciales y necesidad de capacitación.