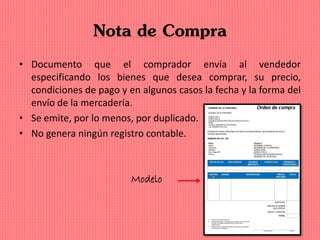

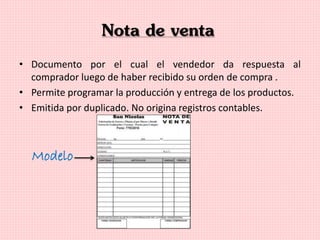

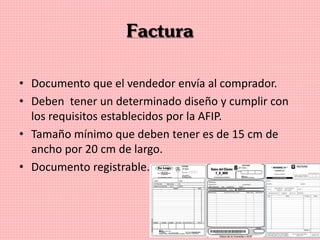

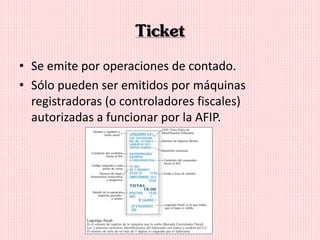

Los documentos comerciales son comprobantes de transacciones que deben ser conservados por diez años y sirven como base para el registro contable y como prueba legal. Incluyen diversos tipos como órdenes de compra, notas de venta, remitos, facturas, recibos, notas de débito y crédito, cada uno con funciones específicas en el proceso comercial. Estos documentos son esenciales para el control y la validez de las operaciones entre compradores y vendedores.