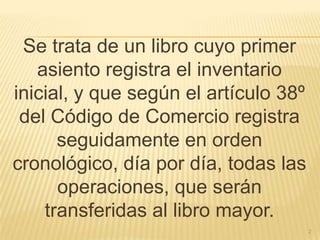

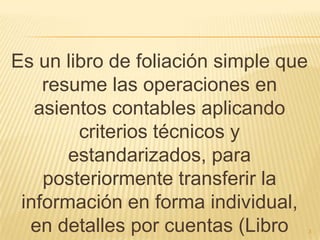

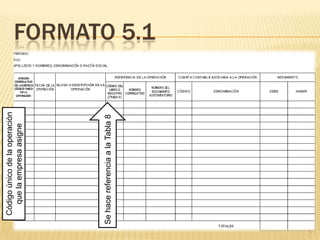

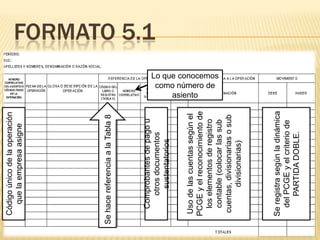

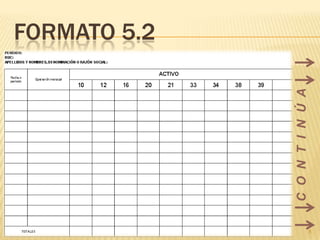

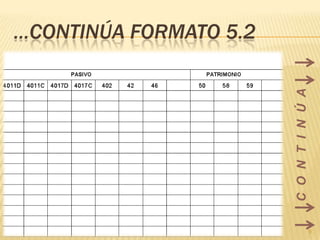

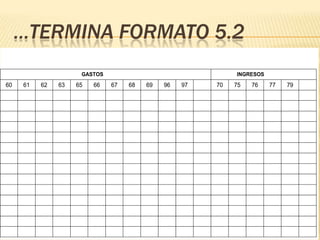

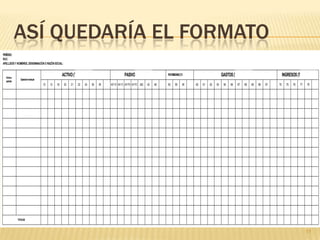

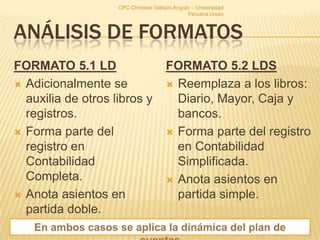

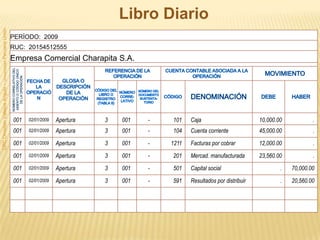

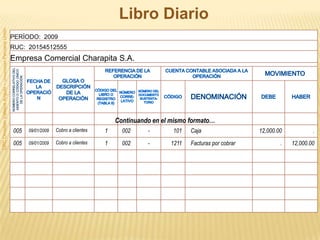

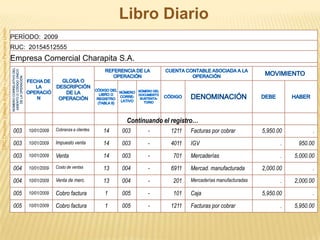

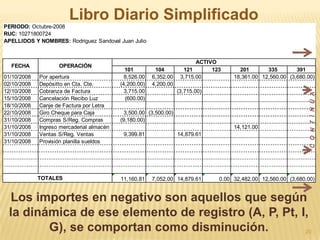

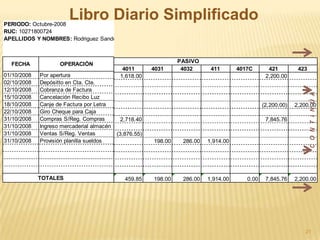

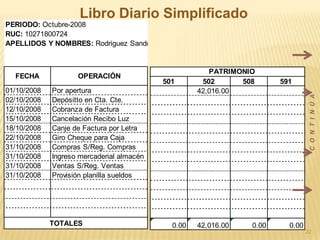

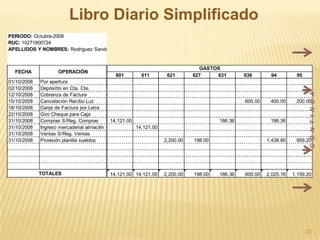

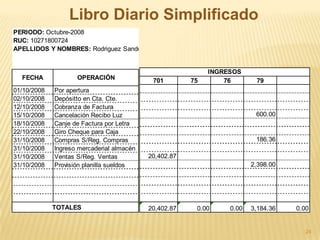

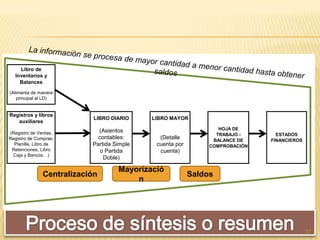

El documento describe el Libro Diario como un registro cronológico de todas las operaciones de una empresa que aplica criterios técnicos para transferir la información al Libro Mayor. Explica que existe un formato para la partida doble en contabilidad completa y otro para la partida simple en contabilidad simplificada, y que el Libro Diario ordena la información por códigos de cuentas y fecha para procesar los saldos.