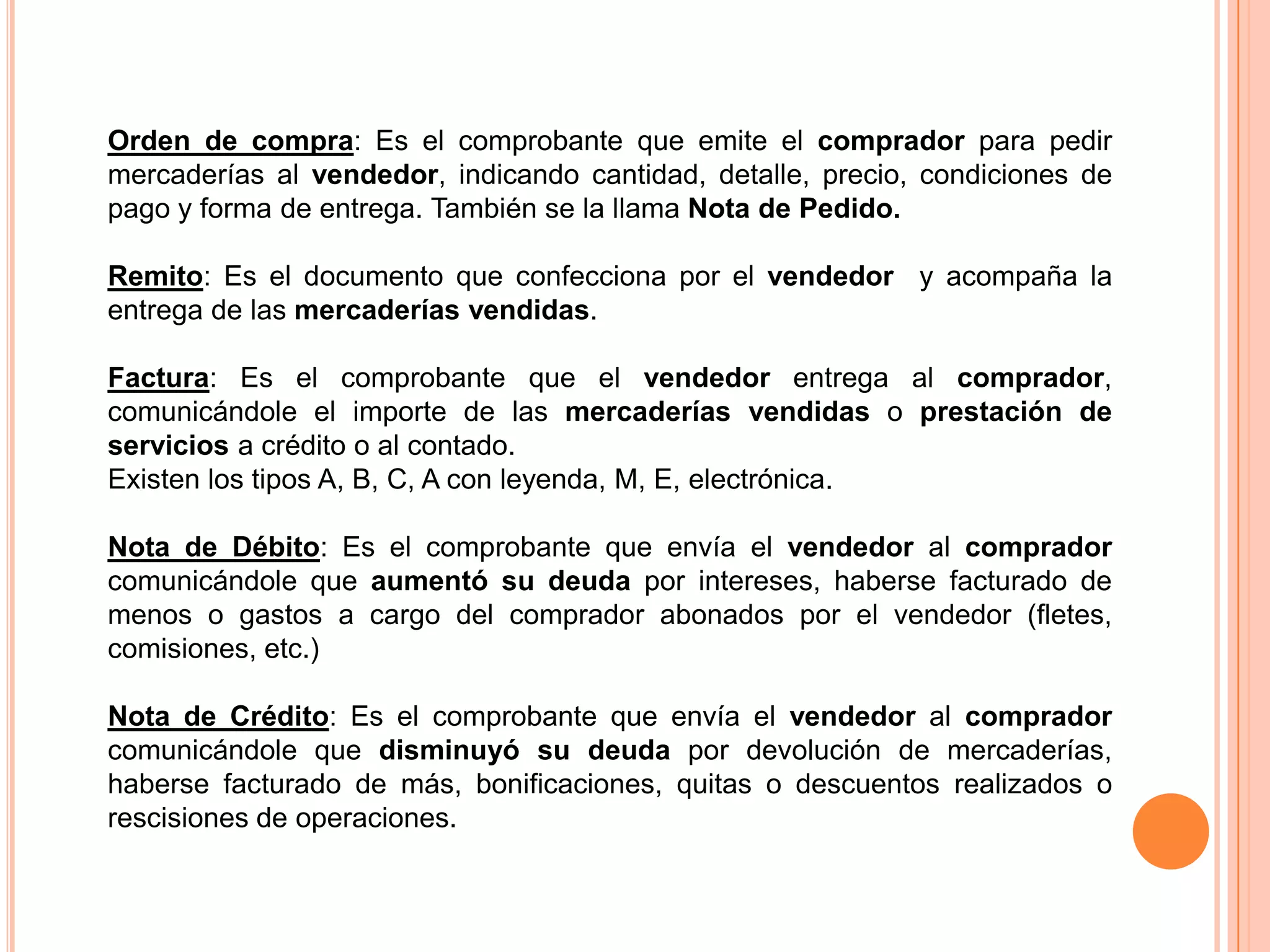

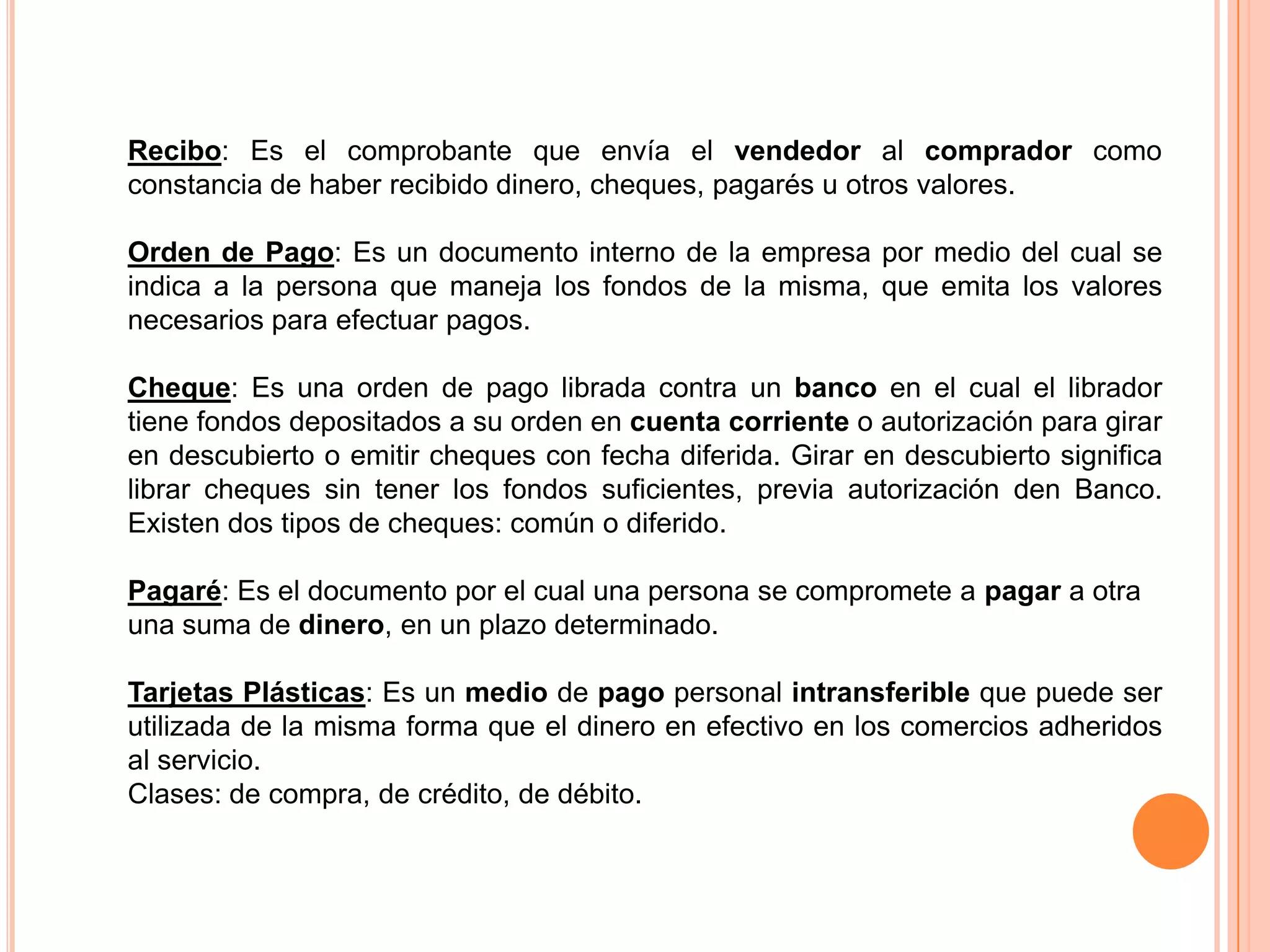

Los documentos comerciales respaldan las operaciones empresariales, identifican a las partes involucradas y sirven como prueba de propiedad. Los documentos relacionados con compra-venta incluyen órdenes de compra, remitos, facturas, notas de débito y crédito. Los documentos de cobros y pagos comprenden recibos, órdenes de pago, cheques, pagarés y tarjetas plásticas. Otros documentos son resúmenes de cuentas y notas de crédito bancarias.