Descargar para leer sin conexión

![h)

Datos:

é 0 ù é 1 0 0 0

ù

ê 1 ú ê ê ú ê 0 1 2 0

ú

= = ú

ê ú ê ú

ê ú ê ú

ë û ë û

q=4; ;

r R

10 0 0 1 4

0 0 0 0 1

( ) T

Rb - r =

[-20.63273607967267 -0.1940208708408879 -32.04891969205249 -5.521223836944728]

é ( ) - 1 ù- 1

ê ú = ë û

0.1151580462450477 -5.179265400322071e-05 0.02946309669783354 0.007364081890865314

-5.179265400322096e-05 5.788294894594882e-08 -1.807969265491751e-05 -4.516346896419969e-0.029

R X T X RT

( )

- 1 1

46309669783351 -1.807969265491741e-05 0.05958744967971795 0.01489656773128832

0.007364081890865304 -4.516346896419944e-06 0.01489656773128832 0.003724068530381229

54.00000058993

R X T X RT

-

é ê ê ê ê ë é ù = êë úû

464 173636.7024539604 486416.5797471111 -1945600.872690425

173636.7024514675 699663038.2475544 2023370217.491704 -8093135235.928701

486416.5797390938 2023370217.489449 6107073279.061968 -24427282626.26775

-194560

( )

0.872657776 -8093135235.919679 -24427282626.26774 97705089023.7565

ì 1 0 0 0 -20.63273607967267 é 0

ùü é ù

ï 0 1 2 0 0.7340278177062843 ê úï ï ê 1

ê ú

í úï = ê ú ï 0 0 1 4 0.03597565572641391 ê 10

úý ê úï ê ú îï ê ú 0 0 0 1 -5.521223836944728 ë 0

ûïþ ë û

R r

é ù

ê ú

ê ú

ê ú

ê ú

ë û

é ù é ù

ê ú ê ú

b - = ê ú ê ú -

ê ú ê ú

ê ú ê ú

ë û ë û

-20.63273607967267

-0.1940208708408879

-32.04891969205249

-5.521223836944728

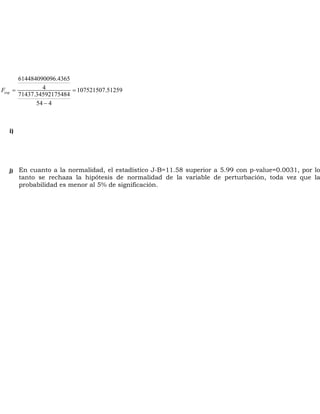

por lo tanto se tiene agrupando se llega:](https://image.slidesharecdn.com/econometraeco322-141205121535-conversion-gate01/85/Econometria_eco_322-4-320.jpg)

Este documento presenta los resultados de un modelo econométrico de consumo. Se estimó una función lineal de consumo usando datos estadounidenses de 1947 a 2000. Los coeficientes estimados indican que el consumo aumenta con el ingreso y la riqueza disponibles, pero disminuye con tasas de interés más altas. La prueba F rechazó la hipótesis nula de que todos los coeficientes son cero. Sin embargo, la prueba de Jarque-Bera rechazó la normalidad de los residuales.