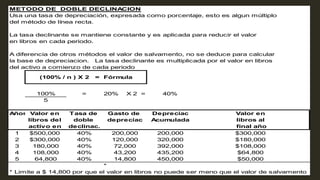

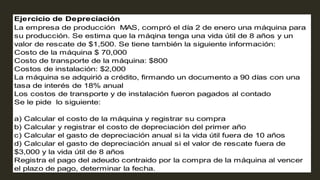

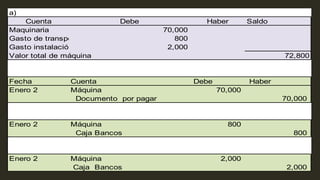

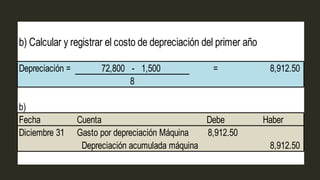

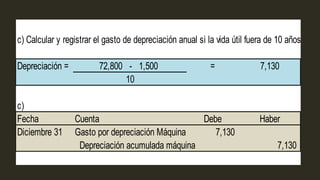

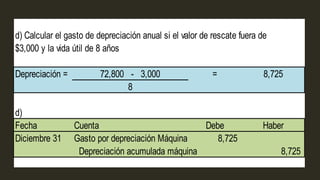

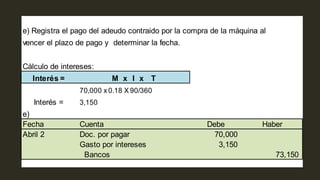

Este documento describe diferentes métodos de depreciación de activos fijos como edificios y equipos. Explica el método de línea recta, el método de la actividad, y el método de doble declinación. También incluye un ejemplo numérico que ilustra cómo calcular la depreciación anual usando diferentes métodos y supuestos sobre la vida útil y el valor de rescate.