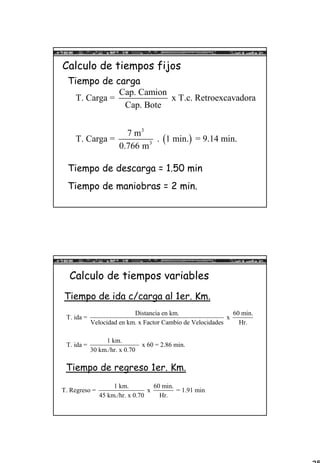

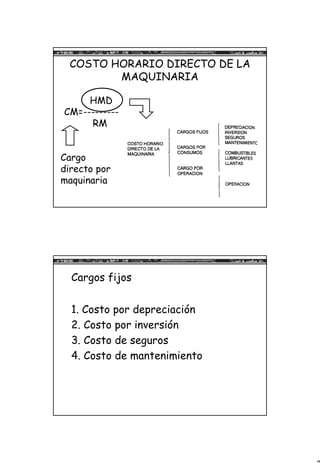

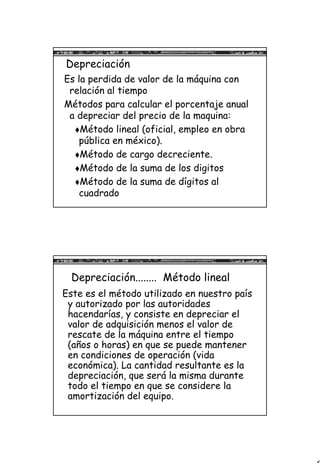

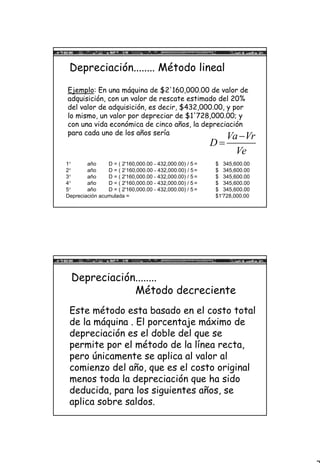

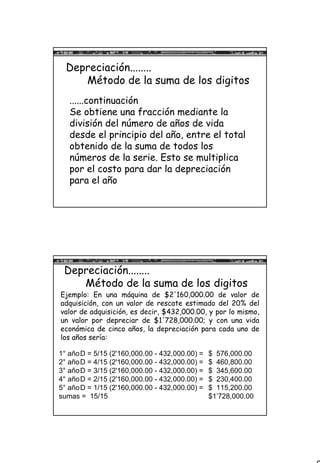

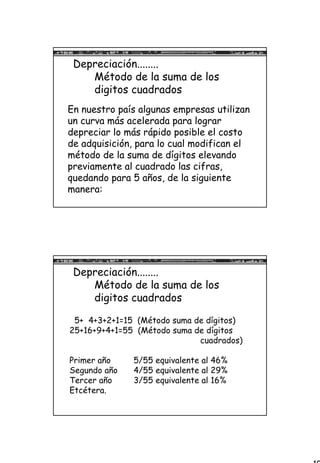

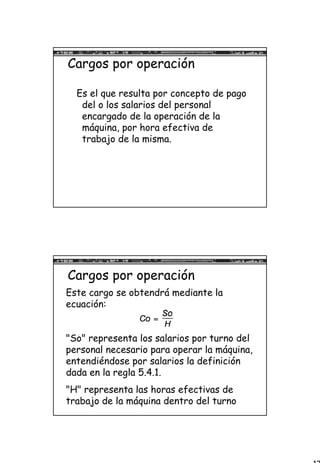

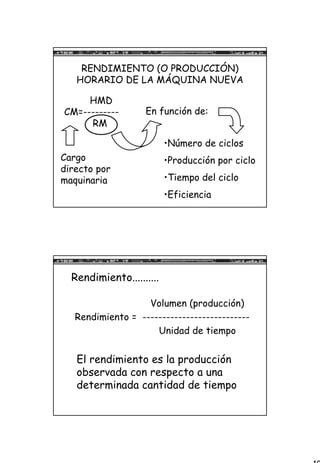

El documento describe los diferentes costos asociados con el uso de maquinaria en la construcción. Explica cómo calcular el costo horario de la maquinaria dividiendo el cargo directo por maquinaria entre el rendimiento horario de la máquina nueva. Luego detalla los componentes del cargo directo por maquinaria como la depreciación, los cargos fijos, los costos por combustible, lubricantes, llantas y operación. Finalmente, proporciona ejemplos de cómo calcular estos diferentes costos.

![21

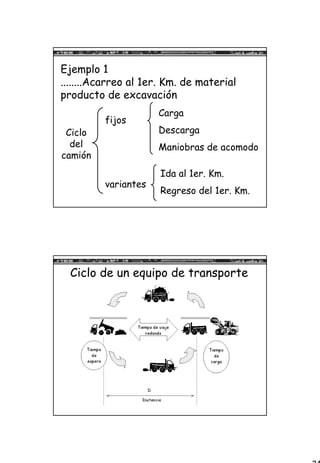

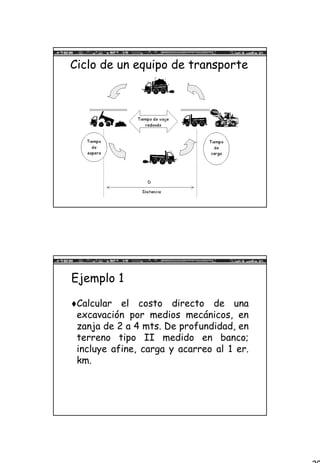

Ejemplo 1

.......continuación

Este ejemplo podemos dividirlo para su

análisis en tres partes básicas que

serían:

Excavación y carga.

Acarreo al 1 er. km. de material

producto de excavación.

Afine de fondo.

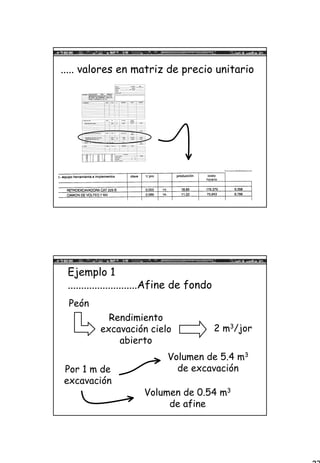

Ejemplo 1

.......Excavación y carga

Equipo a utilizar: Retroexcavadora

capacidad 1 yd3.

Costo horario: $176.379

[ ]3

. .

=

Capacidadnominal Factor conversion

x x Factor dellenado

unidaddel bote(yd )

Factor deabundamiento

n c c

a

V F C

V

C

=

](https://image.slidesharecdn.com/costo20horario20maquianaria-1224598542138610-8/85/Costo-Horario-en-Maquinaria-21-320.jpg)

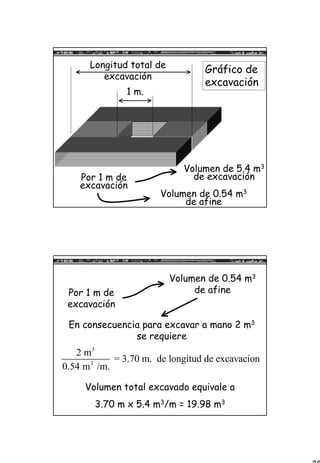

![22

Sustituyendo valores ......

[ ] [ ]3

3

1yd x 0.7666 x 0.8. .

= =0.51m

1.2

n c c

a

V F C

V

C

=

Para determinar el número de ciclos por

hora, este se puede determinar con la

siguiente expresión:

c

min

60

hr.No. de ciclos =

T (min)

El rendimiento de la retroexcavadora

puede expresarse como:

[ ] [ ]3

3

. . 60

. .

1yd x 0.7666 x 0.8 60min/hr

= . .0.62

1.2 1min.

=18.85m /hr.

n c c

a c

V F C

R E

C T

=

](https://image.slidesharecdn.com/costo20horario20maquianaria-1224598542138610-8/85/Costo-Horario-en-Maquinaria-22-320.jpg)