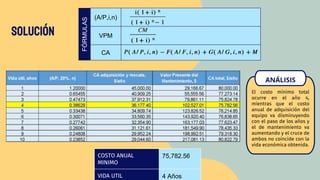

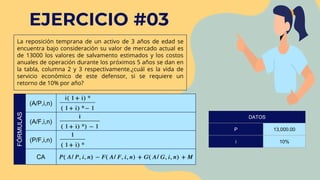

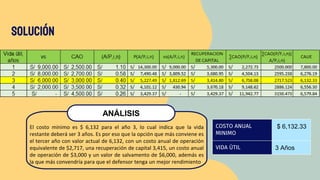

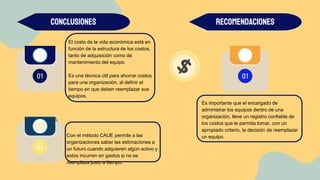

Este documento presenta el concepto de vida económica de equipos y maquinaria y cómo determinarla usando el costo anual uniforme equivalente (CAUE). Explica que la vida económica es el período en el que se minimizan los costos totales y coincide con la vida útil. Incluye ejemplos numéricos para calcular la vida económica óptima basada en los costos de adquisición, mantenimiento y salvamento. Concluye que el análisis de CAUE permite a las organizaciones saber cuándo reemplazar equipos

![COSTO ANUAL

UNIFORME

EQUIVALENTE (CAUE)

Con esta metodología se estima el

costo anual del total de los rubros

incurridos durante la vida de un

equipo, tales como: su

adquisición, venta final y gastos

de mantenimiento durante su

uso.

¿Quées? FÓRMULA

General:

CA=P(A/P,i,n)-F(A/F,i,n)+G(A/G,i,n)+M

Equivalentes:

- CA=P(A/P,i,n)-F(A/F,i,n)+G(AG,i,n)+M

- CAUE=(P) (A/P; i; n)- Vsk (A/F; i; n) +

[∑CAO (P/F, i, n)] (A/P; i; n)](https://image.slidesharecdn.com/determinacindelavidaeconmica-220818040532-bded6b2c/85/DETERMINACION-DE-LA-VIDA-ECONOMICA-pptx-11-320.jpg)