Presupuesto 2013 Los Principiantes S.A

•

0 recomendaciones•259 vistas

El presente ejercicios se desarrollo para complementar los casos referentes a la ejecución presupuestal, ganancia bruta, ganancia neta y punto de equilibrio.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Destacado

Destacado (13)

Similar a Presupuesto 2013 Los Principiantes S.A

Similar a Presupuesto 2013 Los Principiantes S.A (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Presupuesto 2013 Los Principiantes S.A

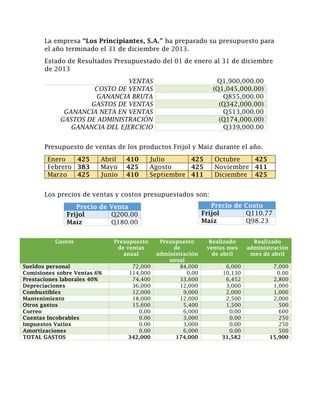

- 1. La empresa “Los Principiantes, S.A.” ha preparado su presupuesto para el año terminado el 31 de diciembre de 2013. Estado de Resultados Presupuestado del 01 de enero al 31 de diciembre de 2013 VENTAS COSTO DE VENTAS GANANCIA BRUTA GASTOS DE VENTAS GANANCIA NETA EN VENTAS GASTOS DE ADMINISTRACIÓN GANANCIA DEL EJERCICIO Q1,900,000.00 (Q1,045,000.00) Q855,000.00 (Q342,000.00) Q513,000.00 (Q174,000.00) Q339,000.00 Presupuesto de ventas de los productos Frijol y Maíz durante el año. Enero 425 Febrero 383 Marzo 425 Abril Mayo Junio 410 425 410 Julio 425 Agosto 425 Septiembre 411 Octubre 425 Noviembre 411 Diciembre 425 Los precios de ventas y costos presupuestados son: Precio de Costo Frijol Q110.77 Maíz Q98.23 Precio de Venta Frijol Q200.00 Maíz Q180.00 Gastos Sueldos personal Comisiones sobre Ventas 6% Prestaciones laborales 40% Depreciaciones Combustibles Mantenimiento Otros gastos Correo Cuentas Incobrables Impuestos Varios Amortizaciones TOTAL GASTOS Presupuesto de ventas anual 72,000 114,000 74,400 36,000 12,000 18,000 15,600 0.00 0.00 0.00 0.00 342,000 Presupuesto de administración anual 84,000 0.00 33,600 12,000 9,000 12,000 5,400 6,000 3,000 3,000 6,000 174,000 Realizado ventas mes de abril 6,000 10,130 6,452 3,000 2,000 2,500 1,500 0.00 0.00 0.00 0.00 31,582 Realizado administración mes de abril 7,000 0.00 2,800 1,000 1,000 2,000 500 600 250 250 500 15,900

- 2. DESCRIPCIÓN Ventas en unidades reales Ventas en valores reales Costo de ventas en valores reales FRIJOL 425 Q87,125.00 Q47,600.00 MAÍZ 430 Q81,700.00 Q42,239.00 Con la Información anterior se le pide: 1. 2. 3. 4. Ejecución presupuestaria para el mes de abril. Efectuar análisis de variación de la ganancia bruta. Efectuar análisis de variación de la ganancia neta. Punto de equilibrio en unidades y valores con los datos reales. 5. Punto de equilibrio si existe incremento de Q40, 000.00 en los gastos fijos, y se introduce el producto Arroz como un tercer producto, con un precio de venta de Q150.00 y costo unitario de Q98.13. 6. Punto de equilibrio si se mantienen los gastos fijos y existe una variación en los gastos variables del producto frijol de un incremento del 10% y una disminución al producto arroz de un 5%. 7. Punto de equilibrio con un aumento de gastos fijos de Q40, 000.00 aumento en gastos variables del producto frijol del 10%, disminución en el costo del producto arroz en un 5% y con deseo de obtener una ganancia al final de Q60, 000.00.