Descargado 653 veces

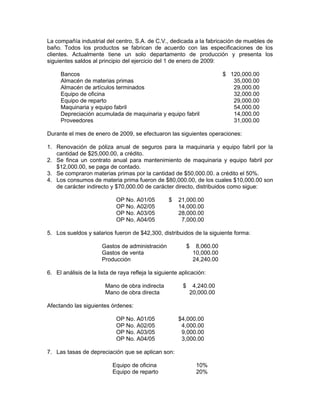

La compañía fabrica muebles de baño según las especificaciones de los clientes. Durante enero de 2009, la compañía renovó pólizas de seguros, contrató mantenimiento de maquinaria, compró materias primas, pagó sueldos, y terminó varias órdenes de producción. La compañía también registró ventas y pagó parte de una deuda con proveedores. Se pide registrar asientos contables, distribuir costos indirectos, y elaborar estados financieros.