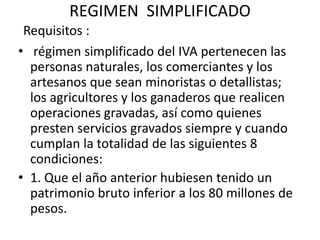

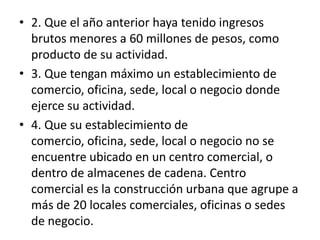

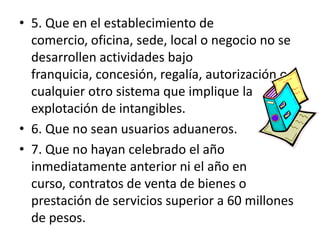

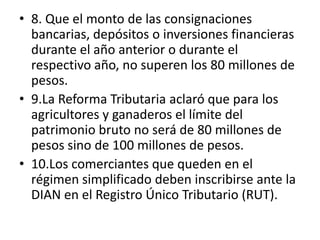

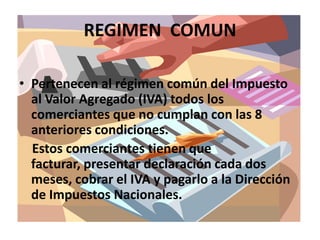

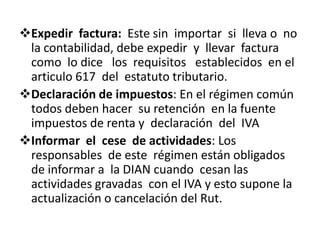

El documento explica los regímenes del Impuesto al Valor Agregado (IVA) en Colombia. Describe el régimen simplificado, el cual aplica a pequeños comerciantes que cumplan ciertos requisitos como tener ingresos menores a 60 millones de pesos. También explica el régimen común, el cual se aplica a los comerciantes que no califiquen para el régimen simplificado y deben facturar, presentar declaraciones bimestrales y pagar el IVA a la DIAN. El documento concluye que la ley del IVA busca facilitar

![Iva contabilidad[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/ivacontabilidad11-130525113952-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)