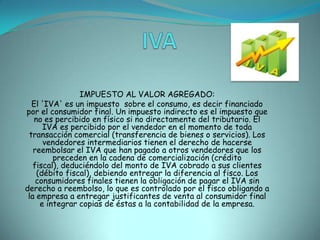

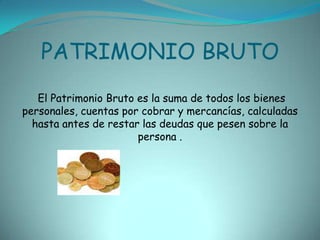

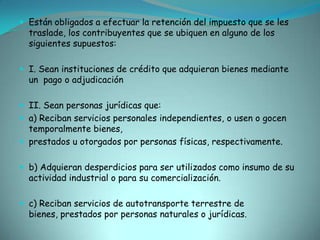

El documento resume los principales aspectos del régimen del IVA para 2021 de la Fundación San Mateo. Explica brevemente qué es el IVA, el régimen simplificado, el patrimonio bruto y quiénes están exonerados de declarar. Concluye que aunque se dice que los productos de la canasta familiar no tienen IVA, en realidad la mayoría sí lo tienen debido a que las empresas deben pagar impuestos por tener una razón social.

![Iva contabilidad[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/ivacontabilidad11-130525113952-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)