Descargado 964 veces

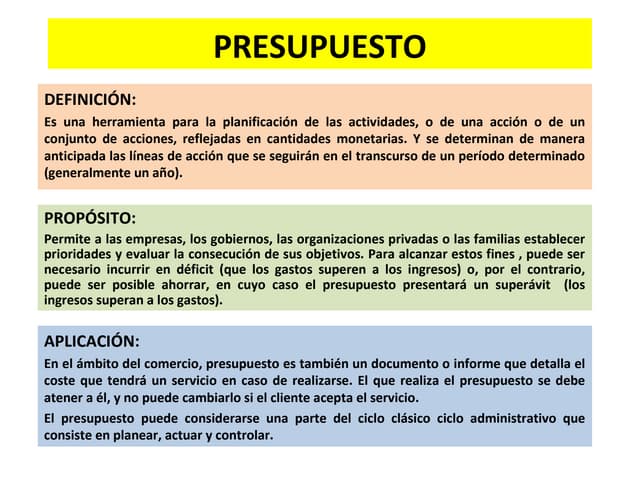

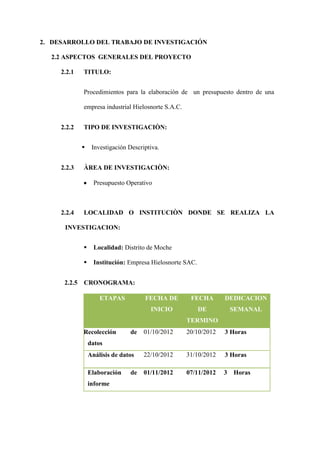

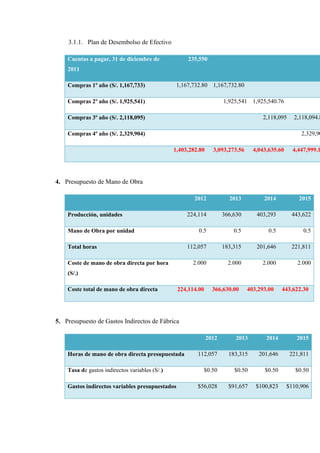

El documento presenta los procedimientos para la elaboración de un presupuesto para la empresa Hielosnorte S.A.C., dedicada a la producción y comercialización de agua mineral y hielo en Trujillo, Perú. Inicialmente, provee información general sobre la empresa, incluyendo su misión, visión, clientes, productos, mercados y análisis FODA. Luego, detalla los pasos para la elaboración del presupuesto, como la estimación de ventas, costos de producción, gastos operativos y flujos de efectivo. Final