Descargado 309 veces

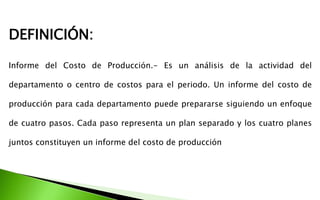

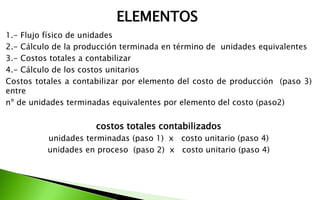

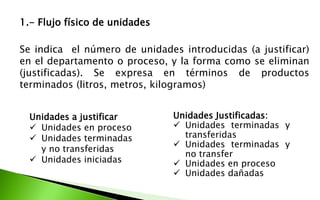

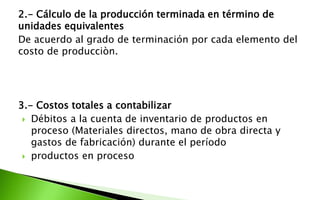

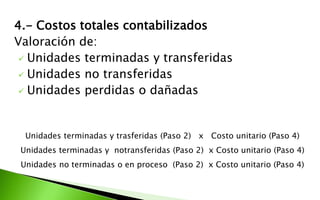

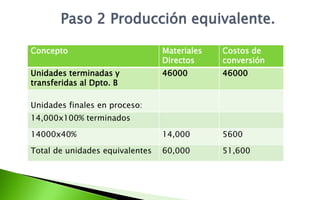

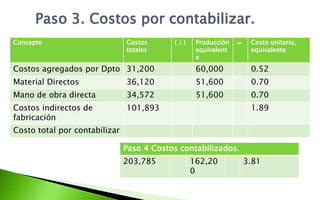

El documento presenta los cuatro pasos para elaborar un informe de costos de producción para cada departamento de una empresa. Estos pasos incluyen: 1) el flujo físico de unidades, 2) el cálculo de la producción terminada en términos de unidades equivalentes, 3) los costos totales a contabilizar, y 4) el cálculo de los costos unitarios. El informe de costos de producción es importante para conocer los costos reales de producción, compararlos con los previstos y tomar decisiones sobre precios, inventarios y rendimiento.