Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Entidades económicas, ¿a qué tipo de entidad pertenecen investigación y argumentación

Similar a Entidades económicas, ¿a qué tipo de entidad pertenecen investigación y argumentación (20)

Entidades económicas, ¿a qué tipo de entidad pertenecen investigación y argumentación

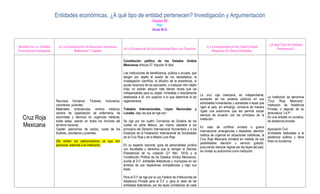

- 1. Entidades económicas, ¿A qué tipo de entidad pertenecen? Investigación y Argumentación Equipo #5 Por: Ainat M.O. ¿A Qué Tipo De Entidad Nombre De La Entidad a) La Combinación De Recursos Humanos, c) La Independencia De Cada Entidad b) La Existencia De Una Autoridad Que Los Controla. Pertenecen? Económica Investigada Materiales Y Capital. Respecto De Otras Entidades. Constitución política de los Estados Unidos Mexicanos Articulo 27, fracción III dice: Las instituciones de beneficencia, pública o privada, que tengan por objeto el auxilio de los necesitados, la investigación científica, la difusión de la enseñanza, la ayuda reciproca de los asociados, o cualquier otro objeto licito, no podrán adquirir más bienes raíces que los indispensables para su objeto, inmediata o directamente La cruz roja mexicana, es independiente, destinados a él, con sujeción a lo que determine la ley La Institución se denomina auxiliares de los poderes públicos en sus Recursos Humanos: Titulares, honorarios, reglamentaria; “Cruz Roja Mexicana”, actividades humanitarias y sometidas a leyes que voluntarios, juveniles. Institución de Asistencia rigen el país, sin embargo, conserva de manera Materiales: ambulancias, centros médicos, Tratados Internacionales, Leyes Nacionales y Privada, o seguido de su rígida una autonomía que les permita actuar centros de capacitación de enfermería, de Locales, bajo los que se rige son: abreviatura “I.A.P.” siempre de acuerdo con los principios de la Cruz Roja socorristas y técnicos en urgencias médicas, todas estas, operan en todos los rincones del Se rige por los cuatro Convenios de Ginebra de los institución. Es una entidad no lucrativa, de asistencia privada, Mexicana territorio nacional. cuales es parte México, así mismo obedece a los En caso de conflicto armado o guerra Capital: patrocinios de socios, cuota de los principios del Derecho Internacional Humanitario y a los Asociación Civil internacional, emergencias o desastres, atención titulares, voluntarios y juveniles. Estatutos de la Federación Internacional de Sociedades (Entidades dedicadas a la médica de urgencia en situaciones cotidianas, la de la Cruz Roja y de la Media Luna Roja. asistencia pública y tiene Cruz Roja Mexicana brindará en medida de sus (No entran los patrocinadores ya que son fines no lucrativos) posibilidades atención y servicio gratuito, personas externas a la institución), En su aspecto nacional, goza de personalidad jurídica procurando siempre regirse por las leyes del país, con facultades y derechos que le otorgan el Decreto sin olvidar su autonomía como institución. Presidencial de su creación (21 febr. 1910) y la Constitución Política de los Estados Unidos Mexicanos, auxilia al D.F, entidades federativas y municipios en los ámbitos de sus respectivas competencias y bajo sus leyes. Para el D.F se rige por la Ley Federal de Instituciones de Asistencia Privada para el D.F y; para el resto de las entidades federativas, por las leyes correlativas de cada

- 2. Estado. Código Civil Federal: Artículo 26.- Las personas morales pueden ejercitar todos los derechos que sean necesarios para realizar el objeto de su institución. Artículo 27.- Las personas morales obran y se obligan por medio de los órganos que las representan sea por disposición de la ley o conforme a las disposiciones relativas de sus escrituras constitutivas y de sus estatutos. Artículo 28.- Las personas morales se regirán por las leyes correspondientes, por su escritura constitutiva y por sus estatutos. Aquí solo se anota las autoridades externas que controlan a la Cruz Roja Mexicana Recursos Humanos: Miembros del consejo 1. Consejo Universitario: máximo órgano de autoridad universitario, miembros de la junta de gobierno, colegiada de la Institución. rector, patronato universitario, directores de las 2. Junta de gobierno: se integra por quince distinguidos diferentes facultades, catedráticos, alumnos, en miembros de la comunidad académica elegidos por el fin todos los que trabajan en el área Consejo Universitario administrativa, académica de limpieza. 3. Rector: jefe nato de la Universidad, su representante Materiales: bienes inmuebles: edificios (docencia, legal y presidente del Consejo Univesitario. "La Universidad Nacional Autónoma de México es investigación, administración, deportivos, 4. Patronato univesitario: autoridad colegiada integrada una corporación pública, organismo Universidad servicios, productos, reserva, bodegas y talleres) por tres destacadas personas, quienes no perciben descentralizado del Estado, dotado de plena Entidad no lucrativa, la en diferentes partes del distrito federal, interior de remuneración o compensación alguna. capacidad jurídica y que tiene por fines impartir entidad denominada UNAM Nacional la república y extranjero. Bienes muebles: 5. Directores Académicos: actúa como un órgano de educación superior para formar profesionistas, "Universidad Nacional mobiliario y equipo de laboratorio, de ingenierías, coordinación académica y de administración, ya que en investigadores, profesores universitarios y Autónoma de México" es un Autónoma de de cómputo, de medicina general, bibliotecas, su seno se analizan -y se someten a opinión- aspectos técnicos útiles a la sociedad; organizar y realizar sociedad civil dedicada a la México equipos de video y audio. Capital: patrocinios de socios, cuota de los académicos, de administración escolar y, en general, todos aquellos que permitan planear y mejorar el investigaciones, principalmente acerca de las condiciones y problemas nacionales, y extender enseñanza, sin fines de lucro. estudiantes, voluntarios y juveniles. desarrollo de la institución. con la mayor amplitud posible los beneficios de la 6. Administración Central cultura". Si menciona a la UNAM en recursos humanos le Dr. José Narro Robles pregunto ¿ La universidad tiene dueños y socios? RECTOR No la unam no tiene dueños, pero si horarios Dr. Eduardo Bárzana García (comités y juntas) así como un patronato SECRETARIO GENERAL universitario, que digamos funcionan como los Lic. Enrique Del Val Blanco “administradores” de la universidad y conforman SECRETARIO ADMINISTRATIVO

- 3. la autoridad en la misma. Dr. Héctor Hiram Hernández Bringas SECRETARIA DE DESARROLLO INSTITUCIONAL M.C. Ramiro Jesús Sandoval SECRETARIA DE SERVICIOS A LA COMUNIDAD Lic. Luis Raúl González Pérez ABOGADO GENERAL Dra. Estela Morales Campos COORDINADORA DE HUMANIDADES Dr. Carlos Arámburo de la Hoz COORDINADOR DE LA INVESTIGACIÓN CIENTÍFICA Mtro. Sealtiel Alatriste COORDINADOR DE DIFUSIÓN CULTURAL Dr. Jaime Martuscelli Quintana COORDINADOR DE INNOVACIÓN Y DESARROLLO Enrique Balp Díaz DIRECTOR GENERAL DE COMUNICACIÓN SOCIAL 7. Coordinación de Humanidades: ejecutar las decisiones tomadas por el Consejo Técnico de Humanidades 8. Coordinacion de Inv. Cientifica: Junto con la Docencia y la Divulgación, la Investigación (desarrollo de nuevos conocimientos) es una de las actividades primordiales de la Universidad. 9. CoordinacionDif. Cultural: Promueve la creación en los diferentes terrenos del arte, y difundir las expresiones culturales y artísticas en todos sus géneros, así como los conocimientos científicos, tecnológicos y humanísticos que se desarrollan en la Universidad, para enriquecer la formación de los alumnos, beneficiar lo más ampliamente posible a toda la sociedad mexicana y fortalecer la identidad nacional. Constitución Política de los Estados Unidos Mexicanos, en el Artículo 27 Fracc. IV Multinacional de productos alimenticios que tiene Recursos Humanos: empleados, dueños y socios su sede en París, Francia. Está especializada en Materiales: bienes inmuebles: plantas de Entidad lucrativa, la entidad IV. Las sociedades mercantiles por acciones podrán ser productos lácteos, en especial en su famoso producción Bienes muebles: mobiliario y equipo denominada Danone s.a de Danone de laboratorio, maquinaria para producción, propietarias de terrenos rústicos pero únicamente en la yogur. Danone cuenta con diferentes plantas de extensión que sea necesaria para el cumplimiento de su producción en todo el mundo. Danone es no solo c.v es una Sociedad equipo de cómputo y tecnología de punta, anónima de capital variable, objeto. una marca sino un grupo mundial hoy por hoy, vehículos para transportar los productos. sus fines son el lucro. (reformado mediante decreto publicado en el diario oficial siendo una de las empresas líderes en la Capital: € 2.294 millones (2009) de la federación el 06 de enero de 1992) producción de productos láctenos, de calidad e

- 4. innovación. Se apega a las normas de cada país En ningún caso las sociedades de esta clase podrán pero siempre bajo sus valores primordiales, tener en propiedad tierras dedicadas a actividades calidad, innovación y buen gusto; así como agrícolas, ganaderas o forestales en mayor extensión entusiasmo, apertura, humanismo y proximidad. que la respectiva equivalente a veinticinco veces los En el pasado Danone fabricó productos para otras límites señalados en la fracción xv de este artículo. La marcas. Por ejemplo, la fábrica que la empresa ley reglamentaria regulara la estructura de capital y el tuvo en Iraizotz (Ulzama, Navarra, España) lo hizo número mínimo de socios de estas sociedades, a efecto para Eroski durante unos años hasta más o de que las tierras propiedad de la sociedad no excedan menos la fecha de su cierre (1995). Más o menos en relación con cada socio los límites de la pequeña ese año Danone cambió de política al respecto y propiedad. En este caso, toda propiedad accionaria dejó de fabricar para toda marca ajena a ella individual, correspondiente a terrenos rústicos, será misma. acumulable para efectos de cómputo. Asimismo, la ley señalara las condiciones para la participación extranjera en dichas sociedades. (reformado mediante decreto publicado en el diario oficial de la federación el 06 de enero de 1992) La propia ley establecerá los medios de registro y control necesarios para el cumplimiento de lo dispuesto por esta fracción; (reformado mediante decreto publicado en el diario oficial de la federación el 06 de enero de 1992) La sociedad anónima está regulada por la Ley General de Sociedades Mercantiles (LGSM), en los artículos 87 al 206, específicamente en el capitulo V, se trata de su constitución, como será llamada, conformada y por supuesto las obligaciones y términos en que deberá funcionar, así como las reparticiones entre los socios que la integran y los términos en que se administra. Permiso expedido por la Secretaría de Relaciones Exteriores, donde se autoriza a tomar el nombre de “X” denominación social, cabe mencionar que en la actualidad ya no solo se buscan los datos de una denominación registrada por la Secretaría de Relaciones Exteriores, sino además se expide una vez que se han recibido informes del Instituto Mexicano de la Propiedad Industrial, para evitar los problemas referentes a la

- 5. Propiedad Industrial. Aquí deben anotar las autoridades que la controlan