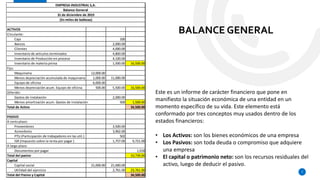

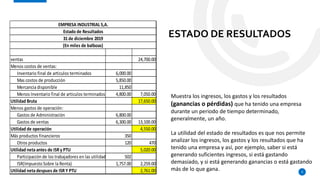

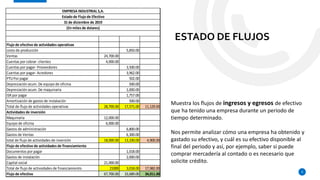

Este documento describe los estados financieros, que son informes que muestran la situación financiera de una entidad. Explica que los tres principales estados financieros son el balance general, el estado de resultados, y el estado de flujos. El balance general muestra los activos, pasivos y capital de la entidad, el estado de resultados muestra los ingresos y gastos, y el estado de flujos muestra los ingresos y egresos de efectivo.