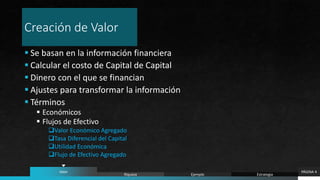

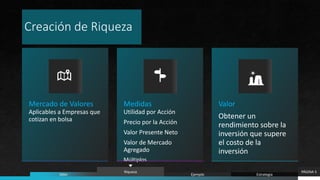

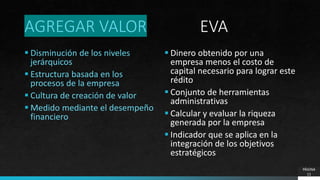

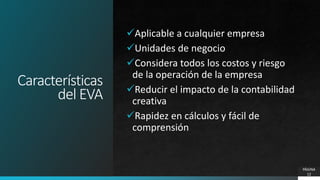

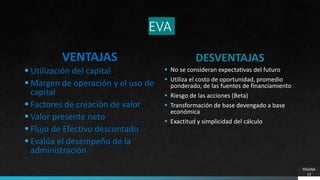

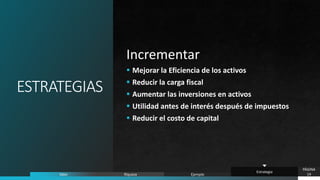

Este documento trata sobre el concepto de Valor Económico Agregado (EVA). Explica que el EVA mide la creación de valor para los accionistas mediante la comparación del rendimiento de una empresa con su costo de capital. También describe algunas ventajas y desventajas del EVA como herramienta de medición, así como estrategias para incrementar el valor de una empresa.