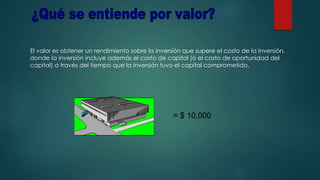

1) El documento habla sobre el Valor Económico Agregado (EVA), una herramienta utilizada por gerentes e inversionistas para medir el valor de un negocio.

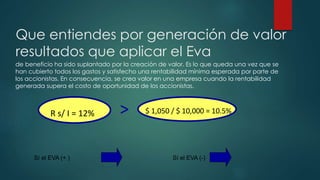

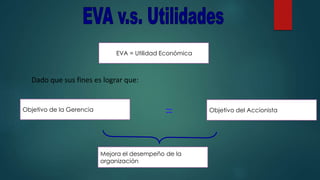

2) El EVA mide la rentabilidad de una empresa después de cubrir los costos de capital.

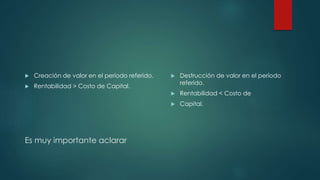

3) El EVA es positivo cuando la rentabilidad supera el costo de capital, lo que indica la creación de valor, mientras que es negativo cuando es menor, indicando la destrucción de valor.