Descargado 1085 veces

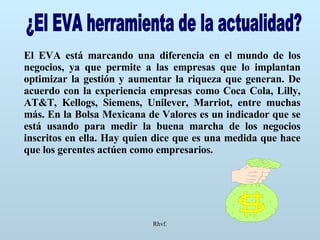

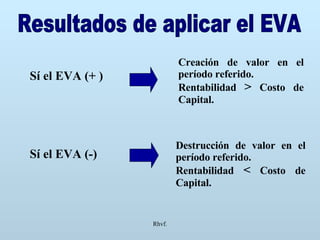

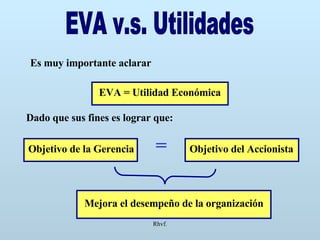

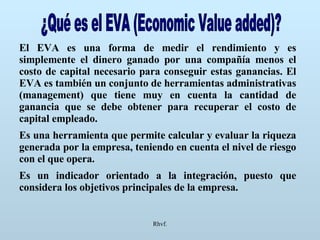

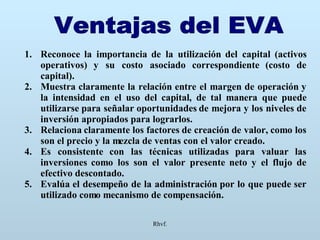

El documento habla sobre el Valor Económico Agregado (EVA) como una herramienta para medir el rendimiento de una empresa. El EVA mide el dinero ganado por una empresa menos el costo de capital necesario, y permite evaluar la riqueza generada teniendo en cuenta el riesgo. Usar el EVA puede ayudar a las empresas a optimizar la gestión y aumentar los valores generados.

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)