Descargar como PDF, PPTX

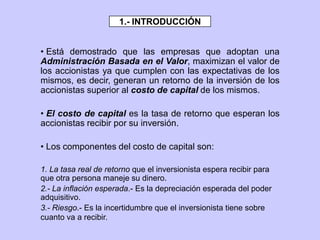

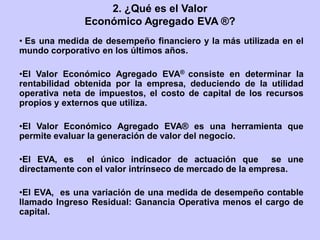

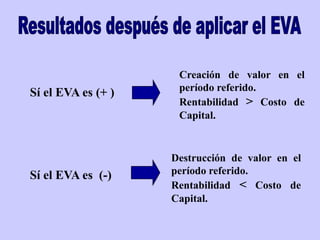

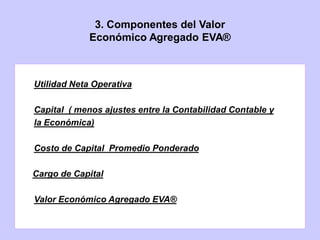

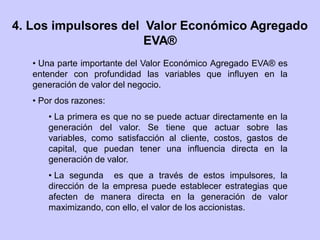

El documento presenta una introducción al concepto de Valor Económico Agregado (EVA). Explica que el EVA mide la rentabilidad de una empresa después de deducir el costo de capital. La presentación incluye los componentes del EVA, factores que lo impulsan, cómo implementarlo, ejemplos de empresas que lo usan y objeciones comunes. Concluye que el EVA es una herramienta útil para la planificación estratégica, toma de decisiones y evaluación del desempeño.