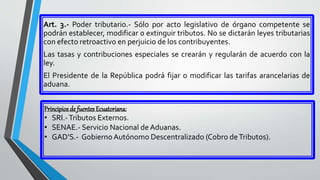

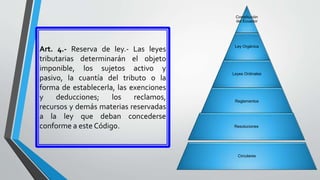

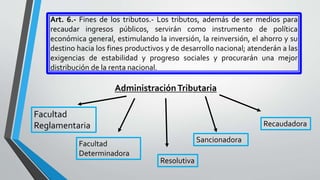

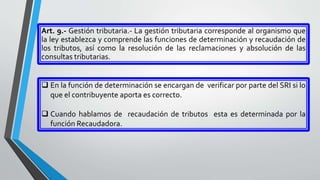

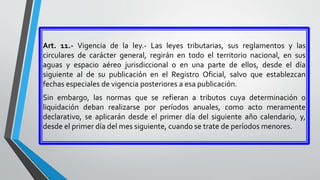

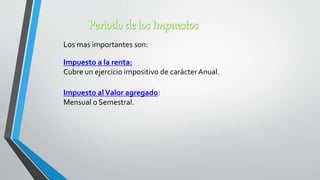

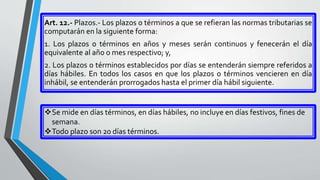

Este documento resume algunos de los principios fundamentales del Código Tributario ecuatoriano. Establece que solo la ley puede crear, modificar o eliminar tributos, y que las leyes tributarias no pueden aplicarse de manera retroactiva. Define las funciones del organismo de recaudación tributaria como la determinación, recaudación y resolución de consultas y reclamos. Además, especifica que los tributos deben servir como instrumentos de política económica y social.