Descargado 469 veces

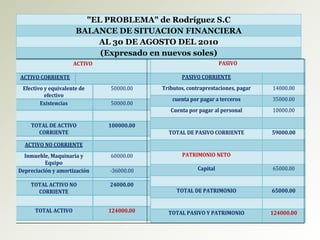

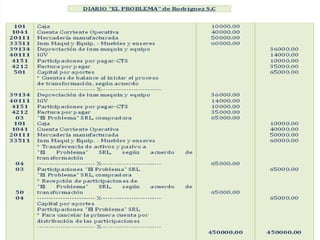

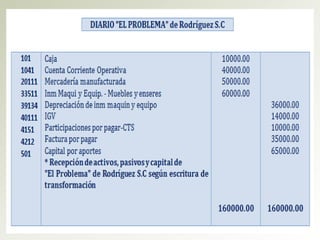

Este documento describe el proceso de transformación de una sociedad colectiva en una sociedad de responsabilidad limitada. Explica que la transformación no implica un cambio en la personalidad jurídica de la sociedad y que la nueva sociedad asume todos los derechos y obligaciones de la anterior. Además, presenta el caso específico de la transformación de la sociedad "EL PROBLEMA" de Rodríguez S.C. en la sociedad "EL PROBLEMA" SRL y el balance de situación financiera de la sociedad original antes de la transformación.