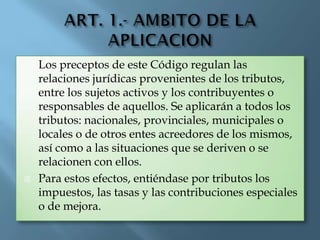

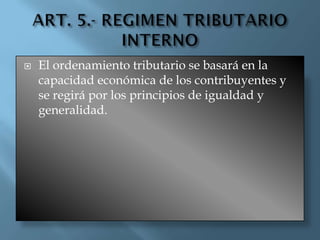

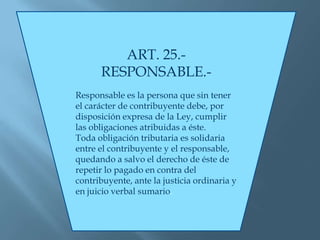

Este documento presenta resúmenes de varios artículos relacionados con el derecho tributario en Ecuador. Establece disposiciones fundamentales como que la facultad de establecer tributos es exclusiva del Estado y que no hay tributo sin ley. Define conceptos clave como sujeto activo, sujeto pasivo, contribuyente y responsable. También establece normas sobre interpretación de leyes tributarias, plazos, responsabilidad de terceros y exenciones tributarias.