Descargado 52 veces

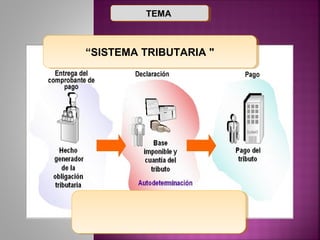

El documento describe los elementos principales del sistema tributario nacional en Perú. Explica que está compuesto por tributos como impuestos, contribuciones y tasas, y se clasifican según su administración por el gobierno central, gobiernos locales u otros organismos. Algunos de los tributos más importantes son el Impuesto a la Renta y General a las Ventas administrados por el gobierno central, y el Impuesto Predial y de Alcabala administrados por los gobiernos locales.