Descargado 66 veces

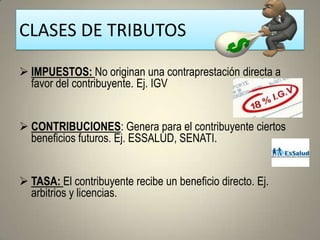

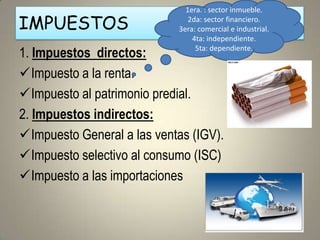

El sistema tributario se compone de instituciones, normas y principios que permiten al Estado recaudar recursos de los ciudadanos a través de impuestos, contribuciones y tasas. Estos tributos se clasifican en impuestos, que no generan beneficios directos; contribuciones, que brindan beneficios futuros; y tasas, que otorgan un beneficio directo. La SUNAT administra y fiscaliza la recaudación de tributos internos para el Estado.

![Colonización[1]](https://cdn.slidesharecdn.com/ss_thumbnails/colonizacin1-140516171209-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)