Descargado 772 veces

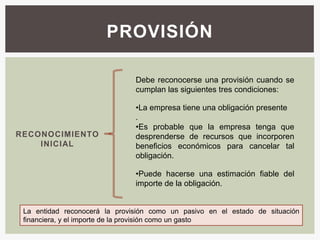

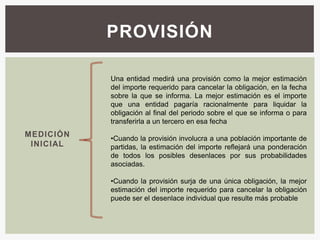

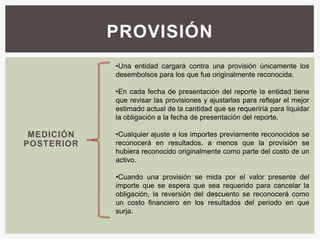

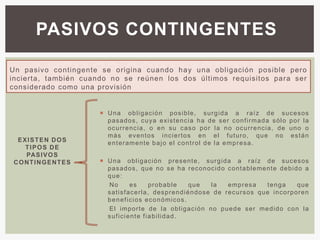

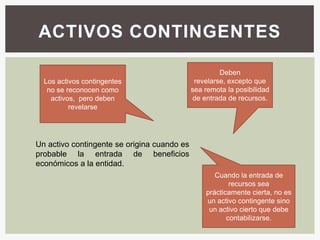

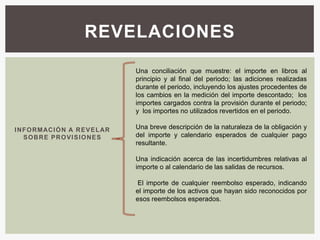

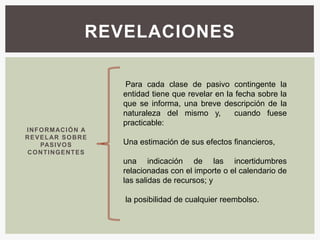

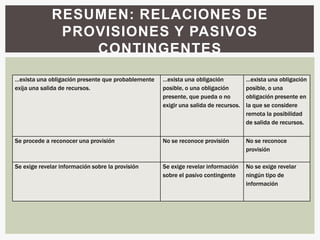

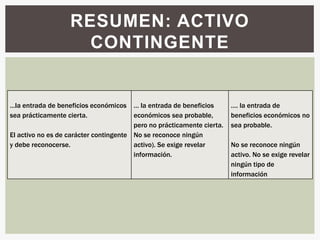

Las provisiones se reconocen cuando existe una obligación presente que probablemente exija una salida de recursos, mientras que los pasivos contingentes existen cuando hay una obligación posible o una obligación presente que pueda o no exigir una salida de recursos. Las provisiones se reconocen contablemente mientras que los pasivos contingentes solo requieren revelación de información. Los activos contingentes también solo requieren revelación cuando la entrada de recursos sea probable.