Descargar como PDF, PPTX

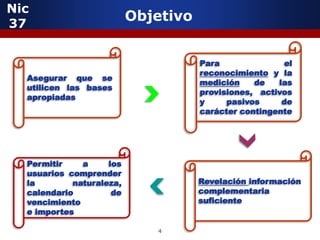

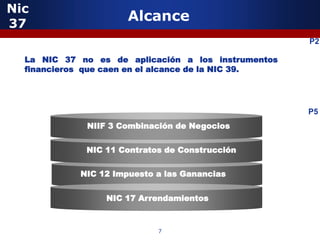

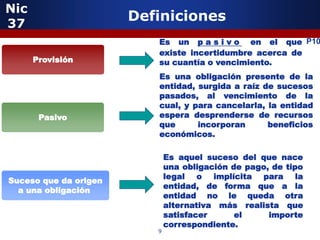

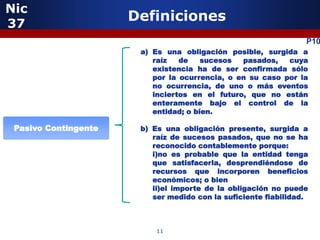

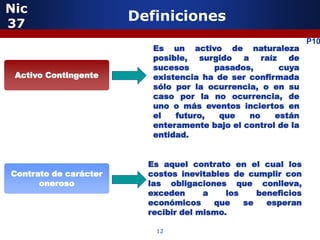

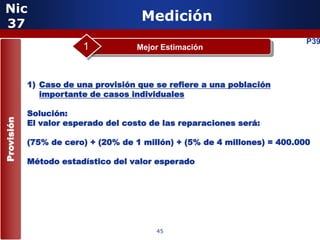

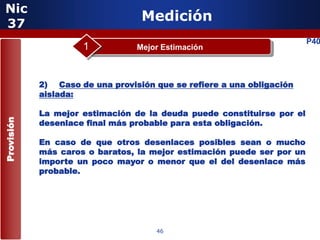

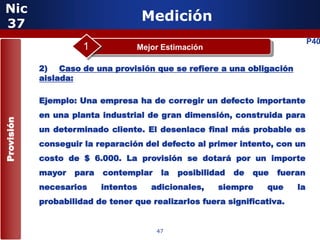

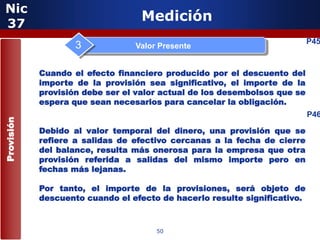

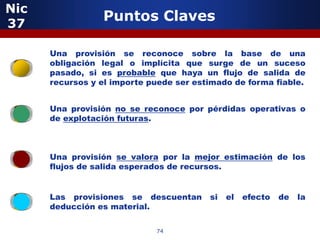

Este documento resume la Norma Internacional de Contabilidad 37 (NIC 37) sobre provisiones, pasivos y activos contingentes. Explica los objetivos y alcance de la norma, así como definiciones clave como provisiones, pasivos contingentes y activos contingentes. También describe los criterios de reconocimiento y medición de provisiones, incluyendo que debe existir una obligación presente derivada de sucesos pasados, ser probable que se requieran recursos y poder estimarse de forma fiable.

![Power capitulo 11[1]](https://cdn.slidesharecdn.com/ss_thumbnails/powercapitulo111-120608082148-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)