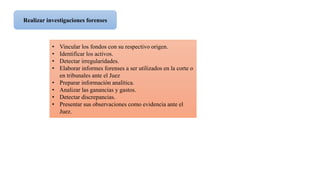

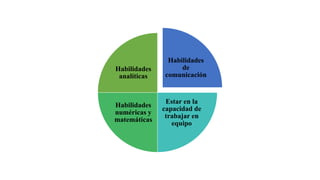

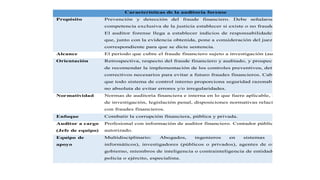

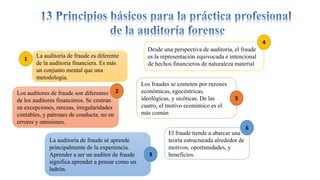

El documento describe las funciones y responsabilidades de los auditores forenses, destacando la importancia de examinar la información financiera para detectar y prevenir fraudes. Se enfatiza la diferencia entre auditoría forense y auditoría financiera, enfocándose en la identificación de irregularidades y la documentación de evidencias para procesos legales. Además, se abordan las habilidades necesarias, la normatividad aplicable y las fases del proceso de auditoría forense.

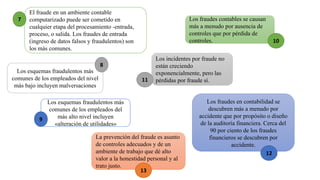

![Auditoria[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoria1-120805173408-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)