Descargar para leer sin conexión

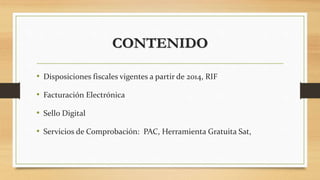

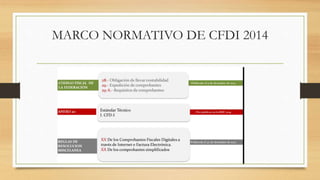

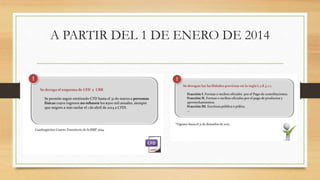

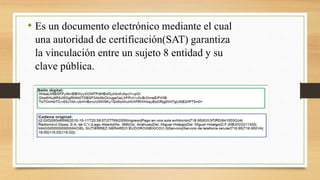

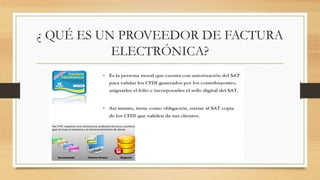

El documento presenta información sobre la facturación electrónica en México, incluyendo los cambios normativos a partir de 2014 que hacen obligatoria la emisión de facturas electrónicas para todos los contribuyentes. Se explican los pasos para tramitar el sello digital, usar la herramienta gratuita del SAT u opciones de proveedores, así como los requisitos para facturas en papel con código de barras hasta marzo de 2014.