Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Análisis de viabilidad de proyecto empresarial: cálculo PAYBACK, VAN, TIR y punto muerto

Similar a Análisis de viabilidad de proyecto empresarial: cálculo PAYBACK, VAN, TIR y punto muerto (20)

Más de proyectotallerauto

Análisis de viabilidad de proyecto empresarial: cálculo PAYBACK, VAN, TIR y punto muerto

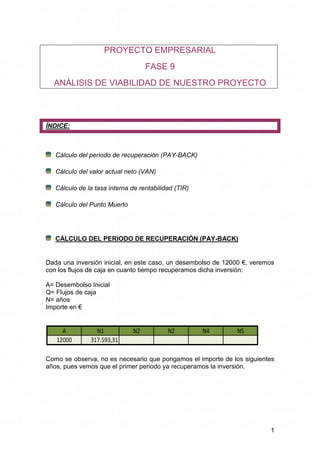

- 1. PROYECTO EMPRESARIAL FASE 9 ANÁLISIS DE VIABILIDAD DE NUESTRO PROYECTO ÍNDICE: Cálculo del periodo de recuperación (PAY-BACK) Cálculo del valor actual neto (VAN) Cálculo de la tasa interna de rentabilidad (TIR) Cálculo del Punto Muerto CÁLCULO DEL PERIODO DE RECUPERACIÓN (PAY-BACK) Dada una inversión inicial, en este caso, un desembolso de 12000 €, veremos con los flujos de caja en cuanto tiempo recuperamos dicha inversión: A= Desembolso Inicial Q= Flujos de caja N= años Importe en € A N1 N2 N2 N4 N5 12000 317.593,31 Como se observa, no es necesario que pongamos el importe de los siguientes años, pues vemos que el primer periodo ya recuperamos la inversión. 1

- 2. CÁLCULO DEL VALOR ACTUAL NETO (VAN) Ambos nos servirán para saber la viabilidad de nuestro proyecto. Ambos métodos son utilizados para seleccionar inversiones y comparar con otras la que mejor nos conviene. Si profundizásemos en los estudios de estos métodos veríamos que podría darse discrepancia entre ambos, pero para el caso que nos compete dicho estudio (que se daría en niveles universitarios) no procede. VAN= -Co + Q1/(1+k)+ Q2/(1+K)2+ …..+ Qn /(1+K)n + Vr /(1+K)n K (tasa de descuento)= Interés deuda pública a 10 años + prima de riesgo Por tanto la K a fecha de 28/02/2013 será: K= 5,20% + 3,66% K= 8,86 % Ahora verificamos nuestros datos, demostrando que dichas cifras no son inventadas: En relación con la fórmula expuesta realizamos el cálculo en Excel, siguiendo las explicaciones de la siguiente página: http://www.zonaeconomica.com/excel/van-tir 0 1 2 3 4 5 -12.000,00 € 317.593,31 € 727.594,52 € 742.146,41 € 756.989,34 € 1.209.583,50 € VAN= 582.097,28 € Esto implica que por este método nuestra inversión es viable. Pues recuperamos sobradamente los importes invertidos, es decir, estos se financian por completo con lo que me reporta la inversión. excel fase 9.xlsx 2

- 3. CÁLCULO DE LA TASA INTERNA DE RENTABILIDAD (TIR) Profundizando en el concepto de TIR; sería el tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero. Con la tabla anterior calculamos el TIR con la Excel, de forma que: TIR=2766% Como el dato es escandalosamente alto, hemos revisado bien a fondo el procedimiento para su cálculo pero esta todo correcto. Así que solo podemos concluir, además de que es superior a “k”, y que por tanto es rentable, que es probable que esa tasa nunca se en el mercado tomando la forma de “k”, es decir, que tendría que darse una tasa de descuento superior al 2766% para que nuestra inversión no sería rentable. excel fase 9.xlsx CÁLCULO DEL PUNTO MUERTO COSTES FIJOS (común) Como tenemos cuatro eventos, a cada evento le corresponderá el 25% de los costes fijos TOTALES, así calcularemos el Punto Muerto diferenciando cada evento para no tener problemas. Por tanto, si tenemos unos Costes Fijos totales en el año de 6.533,88 €, el 25% será 1.633,47€ De esta forma el gráfico común para cada evento en si será: el PUNTO MUERTO se calcula de la siguiente manera: Q= CF/ (pvu-cvu); donde: CF= costes fijos PVU= precio de venta unitario = PVT/Q 3

- 4. CVU= coste de venta unitario = CVT/Q Q= cantidad de eventos PUNTO MUERTO BODAS COSTE VARIABLE Presentamos gráficamente la evolución de los costes variable. Las cantidades son acumulativas presentando una tendencia creciente. cantidad 3 14 16 19 29 35 39 41 43 54 60 64 evolución 46089 218555 252754 298843 459419 551597 619995 654194 688393 860859 953037 1021435 Q = 64 CVT = 1.021.435 CVU = 15.959,92 LOS INGRESOS TOTALES de las bodas en un año fueron 1.126.575,5 € De modo que el PRECIO DE VENTA UNITARIO = 17.602,73 € Con estos datos, el punto muerto para las bodas sería: Q= 1.633,47/(17.602,02 - 15.959,92) = 0,56 Como indica en la fórmula del punto muerto anterior, nuestra empresa empezaría a obtener beneficios en la primera boda que realice. 4

- 5. PUNTO MUERTO DE LOS CUMPLEAÑOS COSTES VARIABLES CVT = 5.068.728,00 € Q = 2976 CVU = 1.703,20 € LOS INGRESOS TOTALES de los cumpleaños fueron 5.547.060,00 € De modo que el PRECIO DE VENTA UNITARIO = 1.863,93 € Con estos datos, el punto muerto para los cumpleaños sería: Q= 1.633,47/(1.863,93 - 1.703,20) = 10,16 Como indica en la fórmula del punto muerto anterior, nuestra empresa empezaría a obtener beneficios cuando preste un servicio mínimo de 11 cumpleaños. PUNTO MUERTO DE LOS BAUTIZOS COSTES VARIABLES CVT = 689.628,00 € Q = 136 CVU = 5.070,79 € LOS INGRESOS TOTALES de los cumpleaños en un año fueron 758.088,00 € De modo que el PRECIO DE VENTA UNITARIO= 5.574,18 Con estos datos, el punto muerto para los bautizos sería: Q= 1.633,47/(5.574,18 - 5.070,79) = 3,24 € Como indica en la fórmula del punto muerto anterior, nuestra empresa empezaría a obtener beneficios cuando preste un servicio mínimo de 4 bautizos. PUNTO MUERTO DE LOS COMUNIONES COSTES VARIABLES CVT = 689.008 € Q = 122 CVU = 5647,60 € LOS INGRESOS TOTALES de las comuniones en un año fueron 767.667,00 € De modo que el PRECIO DE VENTA UNITARIO = 6.292,35 € Con estos datos, el punto muerto para las comuniones sería: 5

- 6. Q= 1.633,47/(6.292,35 - 5.647,60) = 2,53 Como indica en la fórmula del punto muerto anterior, nuestra empresa empezaría a obtener beneficios cuando preste un servicio mínimo de 3 comuniones. 6