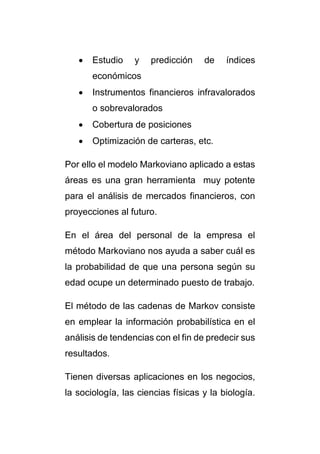

Este documento explica el modelo de Markov, un proceso estocástico discreto en el que la probabilidad de un evento depende solo del evento anterior. Se utiliza para predecir la evolución de sistemas a corto y largo plazo mediante matrices de transición que muestran la probabilidad de pasar de un estado a otro. El modelo tiene aplicaciones en análisis de mercados, pronósticos y fallas de equipo.

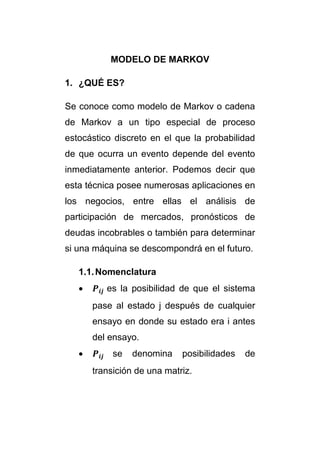

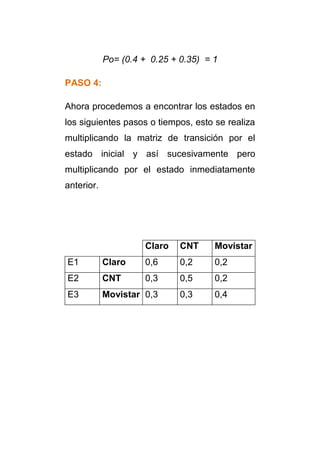

![8. EJERCICIO

El problema del jardinero tiene un total de 8

políticas estacionarias, como se muestra en la

siguiente tabla y con respecto a esa

información calcule cuánto es el ingreso que

produce la política 2.

Política estacionaria , S Acción

1 No fertilice nada

2

Fertilice sin importar el

estado

3 Fertilice en estado 1

4 Fertilice en estado 2

5 Fertilice en estado 3

6

Fertilice en estado 1 o

2

7

Fertilice en estado 1 o

3

8

Fertilice en estado 2 o

3

. 2 . 5 . 3

0

0

푃1 = [

. 5 . 5

0 1

7 6 3

0

0

] 푅1 = [

5 1

0 −1

]

. 3 . 6 . 1

. 1

. 05

푃2 = [

. 6 . 3

. 4 . 55

6 5 −1

7

6

] 푅2 = [

4 0

3 −2

]](https://image.slidesharecdn.com/finalgrupomarkov-140908115700-phpapp01/85/Final-grupo-markov-58-320.jpg)

![. 3 . 6 . 1

0

0

푃3 = [

. 5 . 5

0 1

6 5 −1

0

0

] 푅3 = [

5 1

0 −1

]

. 2 . 5 3

. 1

0

푃4 = [

. 6 . 3

0 1

] 푅4 = [

7 6 3

7

0

4 0

0 −1

]

. 2 . 5 . 3

0

. 05

푃5 = [

. 5 . 5

. 4 . 55

7 6 3

0

6

] 푅5 = [

5 1

3 −2

]

푃6 = [

. 3 6 . 1

. 1

0

. 6 . 3

0 1

6 5 −1

7

0

] 푅6 = [

4 0

0 −1

]

. 3 . 6 . 1

0

. 05

푃7 = [

. 5 . 5

. 4 . 55

6 5 −1

0

6

] 푅7 = [

5 1

3 −2

]

. 2 . 5 . 3

. 1

. 05

푃8 = [

. 6 . 3

. 4 . 55

7 6 3

7

6

] 푅8 = [

4 0

3 −2

]

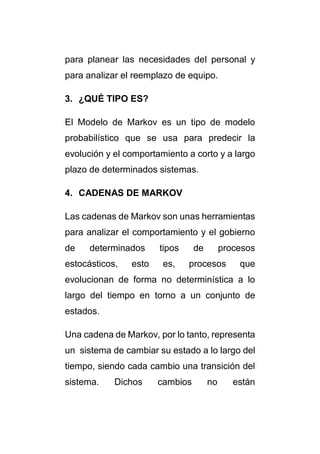

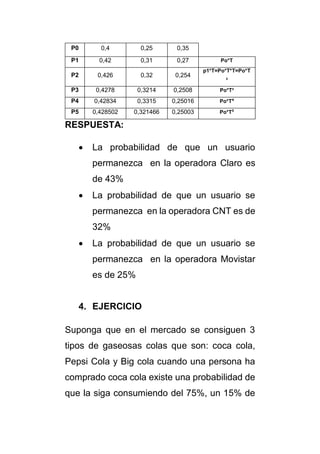

푘 se calculan como

PASO 1: Los valores de 푣푖

se muestra en la siguiente tabla.

S

vI

s i=1 i=2 i=3

1 5.3 3 -1

2 4.7 3.1 4

3 4.7 3 -1](https://image.slidesharecdn.com/finalgrupomarkov-140908115700-phpapp01/85/Final-grupo-markov-59-320.jpg)

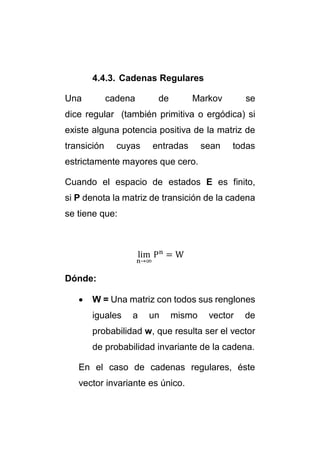

![푠 π3

π1 π2

푠 퐸푠

1 0 0 1 -1

6

59

31

59

22

59

2 2.256

3 0 0 1 .4

4 0 0 1 -1

5

154

69

154

80

154

5 1.724

6 0 0 0 -1

5

137

12

135

62

137

70

137

7 1.734

69

135

54

135

8 2.216

SOLUCIÓN: La política 2 produce el mayor

ingreso anual esperado. La política de largo

plazo óptima requiere aplicar fertilizante sin

importar el estado del sistema.

9. EJERCICIO

Teorema 8

Ejemplo: Sea P =[

1/2 1/2

1/4 3/4

] , utilizando el

teorema 8, encontrar la distribución 휋1, 휋2.](https://image.slidesharecdn.com/finalgrupomarkov-140908115700-phpapp01/85/Final-grupo-markov-62-320.jpg)

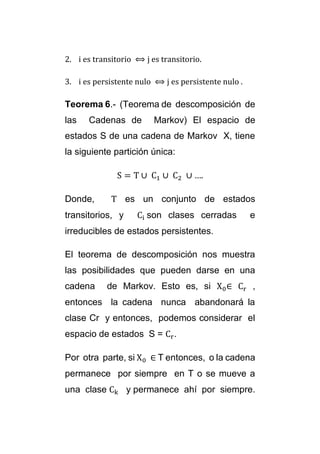

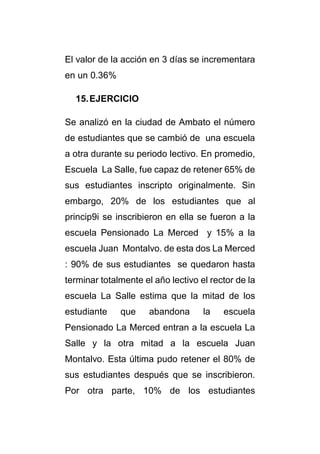

![Se observa que,

{1,2,3} Clases de estados recurrentes, {4,5}

irreducibles y aperiódicos.

{6,7,8} Clases de estados transitorios, sólo

pueden alcanzar los estados 1, 2 y 3.

Además tenemos que como la matriz 푃̂

se

forma de:

푃̂

퐼 0

퐵 푄

= (

)

Determinamos que las matrices I, B y Q son

푄 = [

0.4 0.6 0

0 0 0.2

0.6 0 0

] , 퐵 = [

0 0

0.8 0

0.4 0

1 0

0 1

] , 퐼 = [

]

Calculamos (퐼 − 푄)−1

0.6 −0.6 0

0 1 −0.2

−0.6 0 1

(퐼 − 푄)−1 = [

]

−1

Y](https://image.slidesharecdn.com/finalgrupomarkov-140908115700-phpapp01/85/Final-grupo-markov-64-320.jpg)

![=

1

66

[

125 75 15

15 75 15

75 45 75

]

−1

=

125

66

[

75

66

15

66

15

66

75

66

15

66

75

66

45

66

75

66]

Calculamos R (matriz potencia):

푆푖 푗 푒 푟푒푐푢푟푟푒푛푡푒, 푒푛푡표푛푐푒 :

푟푖푗 = {

0 푖 푓푖푗 = 0

∞ 푖 푓푖푗 > 0

푆푖 푗 푒 푡푟푎푛 푖푡표푟푖표 푒 푖 푒 푟푒푐푢푟푟푒푛푡푒

⟹ 푟푖푗 = 0.

푆푖 푗 푒 푖 표푛 푡푟푎푛 푖푡표푟푖표 , 푒푛푡표푛푐푒 :

(푟푖푗)푖, 푗 ∈ 퐷 = (퐼 − 푄)−1

De Acuerdo a lo anterior reemplazamos en la

matriz potencial y esta nos quedaría así:](https://image.slidesharecdn.com/finalgrupomarkov-140908115700-phpapp01/85/Final-grupo-markov-65-320.jpg)

![Tablas de fisher[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tablasdefisher1-100513024343-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Procesos de decision_markovianos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/procesosdedecisionmarkovianos1-110116123338-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)