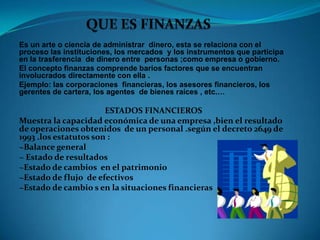

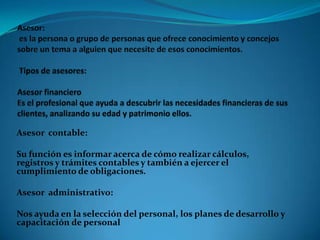

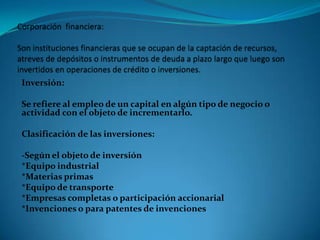

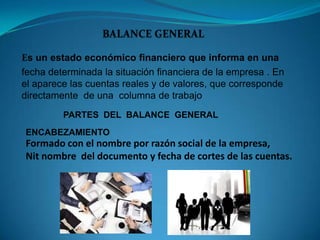

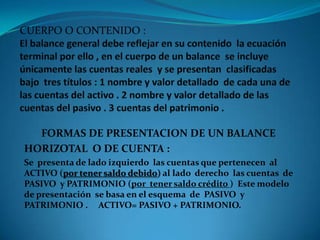

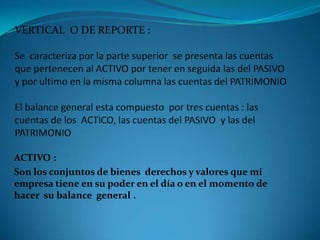

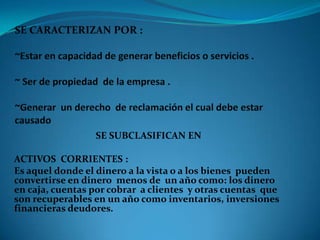

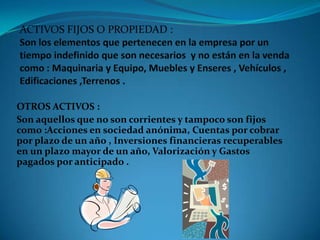

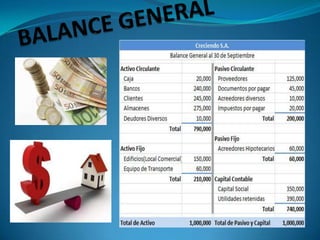

Este documento presenta un resumen de las lecciones sobre finanzas impartidas en el grado 10-1 en el Instituto Educativo Técnica John F. Kennedy. Incluye definiciones de finanzas, estados financieros, asesores contables y administrativos, inversiones, y partes del balance general como activos corrientes y otros activos.