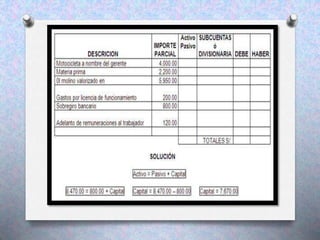

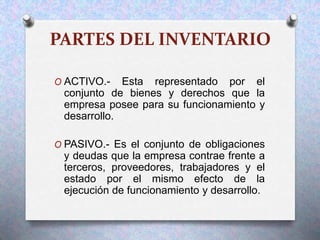

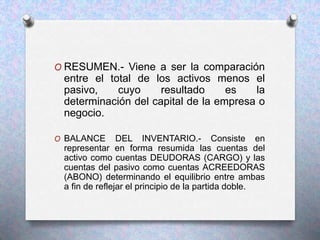

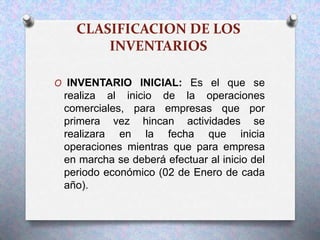

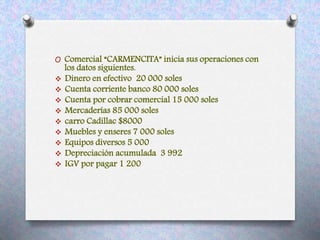

El documento describe el libro de inventarios y balances, el cual es obligatorio y principal para registrar todos los inventarios de una empresa. Explica que un inventario es una lista detallada y valorada de todos los activos, pasivos y capital de una empresa en una fecha determinada. Además, detalla los tipos de inventarios como el inicial, de situación y final, y provee ejemplos sobre cómo registrar diferentes casos en el balance del inventario.