Formato de caja chica

•Descargar como PPTX, PDF•

0 recomendaciones•2,744 vistas

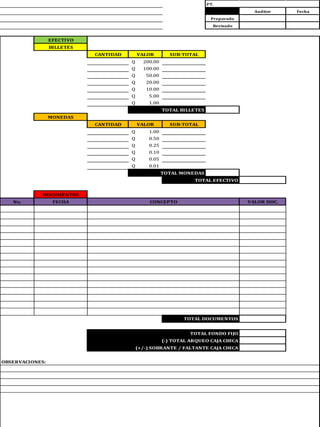

Este documento es un reporte de arqueo de caja chica que lista el efectivo en billetes y monedas, documentos y el total del fondo fijo. Contiene secciones para la cantidad y el valor de cada denominación de billetes y monedas, así como un resumen del total de efectivo, documentos y el saldo final del arqueo de la caja chica.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Más de Josué Zapeta

Más de Josué Zapeta (20)

Formato de caja chica

- 1. PT. Auditor Fecha Preparado Revisado EFECTIVO BILLETES CANTIDAD VALOR SUB-TOTAL Q 200.00 Q 100.00 Q 50.00 Q 20.00 Q 10.00 Q 5.00 Q 1.00 TOTAL BILLETES MONEDAS CANTIDAD VALOR SUB-TOTAL Q 1.00 Q 0.50 Q 0.25 Q 0.10 Q 0.05 Q 0.01 TOTAL MONEDAS TOTAL EFECTIVO DOCUMENTOS No. FECHA CONCEPTO VALOR DOC. TOTAL DOCUMENTOS TOTAL FONDO FIJO (-) TOTAL ARQUEO CAJA CHICA (+/-) SOBRANTE / FALTANTE CAJA CHICA OBSERVACIONES: