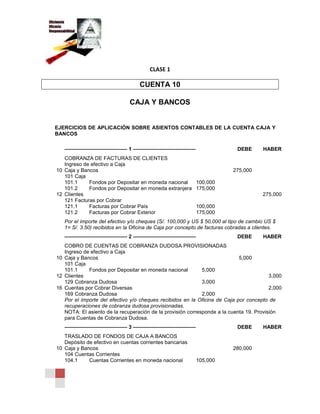

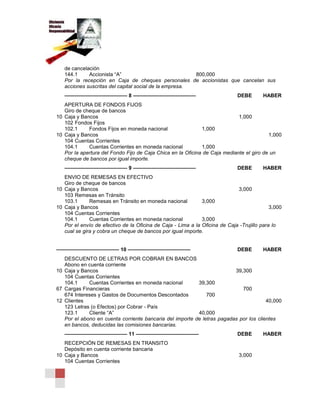

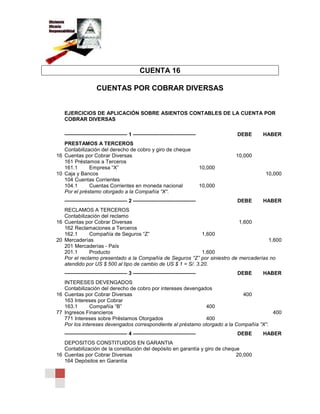

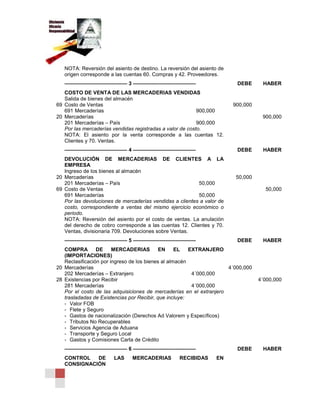

Descargado 1861 veces

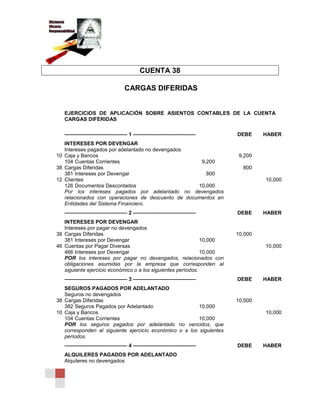

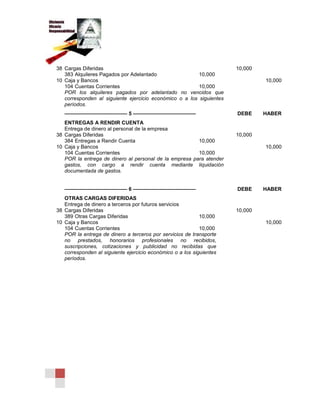

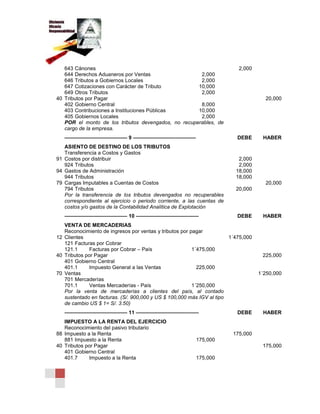

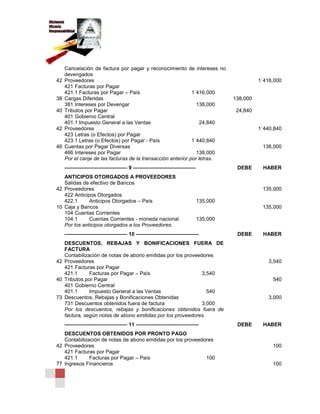

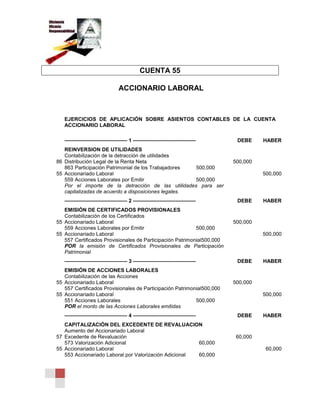

El documento contiene 14 ejemplos de asientos contables relacionados con transacciones de la cuenta caja y bancos y la cuenta clientes. Los asientos muestran ingresos por cobranzas de clientes, depósitos en bancos, pagos a proveedores, entre otros. El objetivo es proveer ejercicios prácticos sobre el registro contable de estas operaciones comerciales.