Más contenido relacionado

Similar a Funciones financierasconexcel

Similar a Funciones financierasconexcel (20)

Último

Último (20)

Funciones financierasconexcel

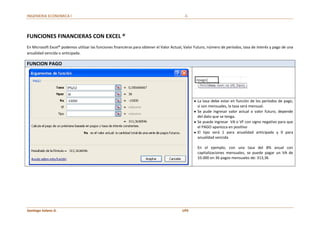

- 1. INGENIERIA ECONOMICA I -1- FUNCIONES FINANCIERAS CON EXCEL ® En Microsoft Excel® podemos utilizar las funciones financieras para obtener el Valor Actual, Valor Futuro, número de períodos, tasa de interés y pago de una anualidad vencida o anticipada. FUNCION PAGO La tasa debe estar en función de los períodos de pago, si son mensuales, la tasa será mensual. Se pude ingresar valor actual o valor futuro, depende del dato que se tenga. Se puede ingresar VA o VF con signo negativo para que el PAGO aparezca en positivo El tipo será 1 para anualidad anticipada y 0 para anualidad vencida En el ejemplo; con una tasa del 8% anual con capitalizaciones mensuales, se puede pagar un VA de 10.000 en 36 pagos mensuales de: 313,36 Santiago Solano G. UPS

- 2. INGENIERIA ECONOMICA I -2- FUNCION VALOR ACTUAL La tasa debe estar en función de los períodos de pago, si son mensuales, la tasa será mensual. Se pude ingresar el valor de los pagos o el valor futuro, depende del dato que se tenga. Se puede ingresar PAGO con signo negativo para que él VA aparezca en positivo, caso contrario el resultado sale con signo negativo o viceversa El tipo será 1 para anualidad anticipada y 0 para anualidad vencida En el ejemplo, con una tasa de 18% anual con capitalizaciones mensuales y 6 pagos de 250 dólares de puede pagar una deuda (VA) de 1.424,30 dólares. Santiago Solano G. UPS

- 3. INGENIERIA ECONOMICA I -3- FUNCION VALOR FUTURO La tasa debe estar en función de los períodos de pago, si son mensuales, la tasa será mensual. Se pude ingresar el valor de PAGO o el VALOR ACTUAL, depende del dato que se tenga. Se puede ingresar PAGO con signo negativo para que VF aparezca en positivo, caso contrario el resultado sale con signo negativo o viceversa El tipo será 1 para anualidad anticipada y 0 para anualidad vencida El valor futuro (VF) de 6 pagos mensuales de 250 dólares al 18% con capitalizaciones mensuales es de 1.557,39 dólares. Santiago Solano G. UPS

- 4. INGENIERIA ECONOMICA I -4- FUNCION NPER La tasa debe estar en función de los períodos de pago, si son mensuales, la tasa será mensual. Se pude ingresar valores para PAGO y VA o PAGO y VF o VA y VF; se requieren dos valores según el dato que se tenga. (si se ingresan los tres valores el resultado será erróneo) Se debe tomar en cuenta el signo, uno de los dos debe tener signo negativo y el otro signo positivo. El tipo será 1 para anualidad anticipada y 0 para anualidad vencida Una deuda de 1.424 dólares se puede cancelar con pagos de 250 dólares al 18% con capitalizaciones mensuales en: 6 pagos mensuales Santiago Solano G. UPS

- 5. INGENIERIA ECONOMICA I -5- FUNCION TASA La tasa que se obtiene está en función de los períodos de pago, si son mensuales, la tasa será mensual. Se pude ingresar valores para PAGO y VA o PAGO y VF se requieren dos valores según el dato que se tenga. (si se ingresan los tres valores, o VF y VA el resultado será erróneo) Se debe tomar en cuenta el signo, uno de los dos debe tener signo negativo y el otro signo positivo, caso contrario no se puede calcular la tasa y el resultado será #NUM. El tipo será 1 para anualidad anticipada y 0 para anualidad vencida En el ejemplo, se desea conocer la tasa de interés que se cobra en una deuda de 1.424,30 dólares, si se cancelan 6 cuotas mensuales de 250 dólares. El dato (Nper) está en meses, por tanto el resultado: 0,015 es mensual, la tasa anual será 0,015 x 12= 18% anual Santiago Solano G. UPS