Descargado 11 veces

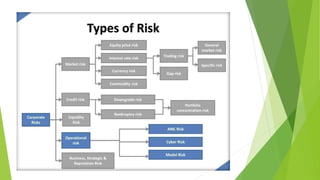

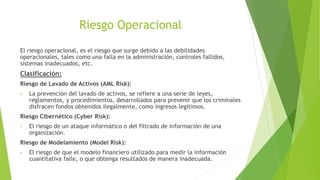

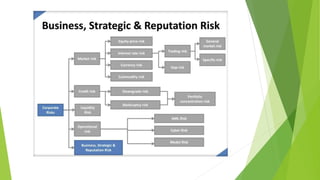

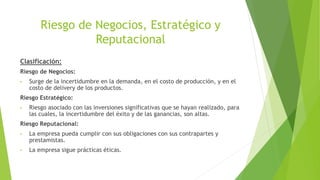

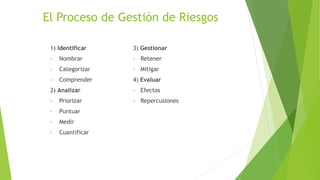

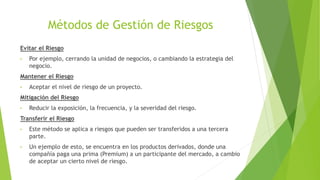

El documento presenta los fundamentos de la gestión de riesgos. Explica los diferentes tipos de riesgo como el riesgo de mercado, riesgo de crédito, riesgo de liquidez y riesgo operacional. También describe el proceso de gestión de riesgos que incluye la identificación, análisis, gestión y evaluación de riesgos. Finalmente, explica los métodos para gestionar riesgos como evitar, mitigar, transferir o mantener el riesgo.