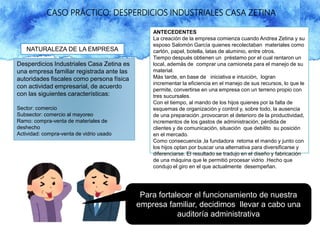

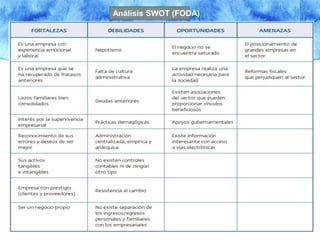

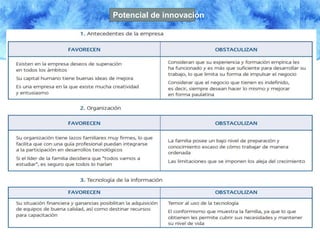

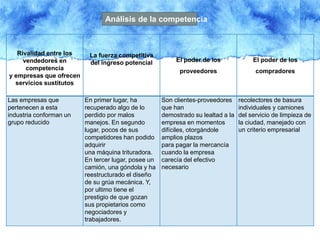

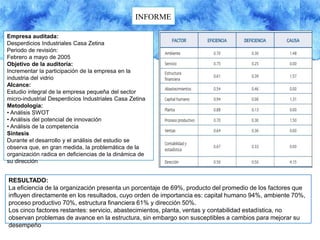

Este documento presenta un resumen de 3 oraciones del caso práctico de una auditoría administrativa realizada a la empresa familiar "Desperdicios Industriales Casa Zetina". La auditoría evaluó la eficiencia operacional, realizó análisis FODA y de la competencia, e identificó deficiencias en la dirección y falta de capacitación como obstáculos para el desarrollo de la empresa. El resultado fue que la eficiencia operacional es de 69% y se recomienda una planeación estratégica a largo plazo que considere los valores,